रामु पौडेल

नेपाल राष्ट्र बैंकले हालको चुनौतीको अवस्थामा कुनै पनि वित्तीय संस्थाको साख र विश्वास डगमगाउन नदिनेगरी निरन्तर काम गरिरहेको छ । मुलुकको वित्तीय प्रणालीमा बैंक तथा वित्तीय संस्थाको महत्त्वपूर्ण भूमिका र स्थान रहँदै आएको छ । वित्तीय प्रणालीको विकासले आर्थिक क्रियाकलापमा विस्तार भएको छ । बचत निरन्तर बढ्दै गएको छ । कर्जा प्रवाह बढ्दै गएको छ ।

तथापि कुल कर्जाको धेरैजसो अंश केही व्यक्ति, फर्म र कम्पनीमा केन्द्रीकृत छ । कर्जाको केन्द्रीकरणले राष्ट्रिय पूँजी निर्माण, उद्यमशीलताको विकास र उत्पादकत्वमा आवश्यकताअनुसार वृद्धि नहुनु चुनौती हो । बैंक तथा वित्तीय संस्थाका शाखा तथा बैंकिङ सेवा, वित्तीय साक्षरता तथा डिजिटल वित्तीय उपकरणको वृद्धिले कारोबार र भुक्तानी प्रणाली दुवैमा अकल्पनीय क्रान्ति आएको छ । यसले जोखिम र चुनौती पनि सिर्जना गरेको छ ।

मुलुकको बैंकिङ विकासको करीब ९० वर्षको इतिहासलाई विश्लेषण गर्दा वित्तीय प्रणाली विश्व आर्थिक नीति र परिवेशमा आएका आर्थिक तथा वित्तीय विकासका अवधारणा र परिवर्तनले प्रत्यक्ष वा अप्रत्यक्ष रूपमा प्रभाव पर्दै अघि बढ्न प्रेरणा पुगेको देखिन्छ । ९० वर्षमा मुलुकको बैंकिङ क्षेत्रका परिसूचकलाई अध्ययन गर्दा बचत तथा कर्जासँग कुल गार्हस्थ्य क्षेत्रको अंश तीव्र गतिमा बढेको, ब्याजदरमा कमी हुँदै स्थायित्व कायम हुँदै आएको देखिन्छ । अर्थतन्त्रको मौद्रिकीकरणमा अत्यधिक विस्तार भएको, वित्तीय पहुँच तथा समावेशीकरणमा विस्तार भएको जस्ता सकारात्मक पक्ष पाउन सकिन्छ ।

यी सकारात्मक पक्षका बाबजुद कर्जाको पहुँच, कर्जा लगानीको मोडेल र कर्जाको प्रयोग, लगानीको प्रतिफल, बैंकिङ सेवाको सुनिश्चिता, ग्राहक संरक्षण, कर्जाको असुली, ब्याजदरको निर्धारण सहित बैंकिङ क्षेत्रका तथ्यांक हेर्दा अझै पनि बैंक तथा वित्तीय संस्थाहरू स्वनियमनको दायरामा बस्न नसकेका र त्यस अनुसारको बैंकिङ व्यवसाय सञ्चालन गर्न नसकेका देखिन्छन् । बैंक तथा वित्तीय संस्थाले अपेक्षाअनुरूप विशेषज्ञता तथा क्षमता विकास गर्न सकेका छैनन् । अहिलेको अवस्थामा नियमनकारी तथा सुपरिवेक्षकीय व्यवस्थाको कार्यान्वयनमा थप विशिष्ट कार्य गर्नुपर्ने देखिन्छन् ।

केही वर्षदेखि अर्थतन्त्रको वास्तविक क्षेत्रमा आएको शिथिलता, बजारको मागमा आएको गिरावट, आर्थिक क्रियाकलापलाई वृद्धि गर्न सहयोग गर्ने क्रियाशील जनसंख्याको कमी, सरकारी राजस्व र खर्चको प्रवृत्तिमा भएको कमी जस्ता कारणले बैंकिङ क्षेत्रबाट निजी क्षेत्रमा जाने कर्जामा समेत कमी आएको छ । विगतमा बैंकिङ क्षेत्रबाट क्षमताभन्दा बढी कर्जा प्रवाह, विश्वव्यापी रूपमा देखापरेका युद्ध तथा व्यापार कठिनाइ र स्वदेशमा माग सिर्जना गर्ने क्रियाकलापमा आएको कमीका कारण केही समयदेखि कर्जा असुलीमा ह्रास आएको छ ।

कर्जा भुक्तानीमा अनपेक्षित क्रियाकलाप बढेकाले पनि निष्क्रिय कर्जामा वृद्धि हुँदा वित्तीय प्रणालीप्रति नै शंका उपशंका उत्पन्न भएको छ । तर आशंका गर्नुपर्ने अवस्था छैन । वित्तीय प्रणालीको निष्क्रिय कर्जा बराबरकै अनुपातमा बैंकहरूले कर्जा नोक्सानी व्यवस्था कायम गरेका छन् । पूँजीकोष अनुपात राष्ट्र बैंकले तोकेको न्यूनतम अंकभन्दा माथि छ । वित्तीय प्रणालीले अर्थतन्त्रका कुनै पनि घात तथा प्रतिघात वहन गर्न सक्षम रहेको वित्तीय परिसूचकहरूले देखाएका छन् । पछिल्लो समय सिर्जना भएका केही दबाब र तिनको व्यवस्थापनमा केन्द्रीय बैंक तथा वाणिज्य बैंकहरू कर्जा लगानी, असुली, निष्क्रिय कर्जा व्यवस्थापन र पूँजीकोषको सबलीकरण गर्न र वित्तीय क्षेत्रका समस्याहरू समाधान गर्न समन्वयात्मक रूपमा लागिपरेका छन् ।

वित्तीय तथा भुक्तानी प्रणालीमाथि सर्वसाधारण जनताको विश्वास कायम राखिरहन, जोखिम व्यवस्थापन, प्रभावकारी नियमन तथा सुपरिवेक्षण, पारदर्शी प्रणाली, वित्तीय पहुँच तथा समावेशीकरण एवं समावेशी आर्थिक वृद्धि र वित्तीय प्रणालीमा रहेको बचत उत्पादनशील क्षेत्रमा लगानी गरी वित्तीय प्रणालीको विकासलाई आर्थिक वृद्धि तथा विकाससँग दरिलो सह–सम्बन्ध स्थापित गर्नुपर्ने विषयमा राष्ट्र बैंकले निरन्तर प्रयास गर्दै आइरहेको छ । तर, यस दिशामा अपेक्षित रूपमा नतिजा प्राप्त हुन सकेको छैन ।

बेला बेलामा अर्थतन्त्र र वित्तीय प्रणालीमा रहेका संरचनात्मक समस्याहरू बल्झिरहेको देखिन्छन् । यसलाई केन्द्रीय बैंकले प्रभावकारी रूपमा वहन गरिरहेको छ । सोही कारण केन्द्रीय बैंकप्रति सर्वसाधारणको विश्वास गर्व गर्न योग्य छ ।

राष्ट्र बैंकले हालको चुनौतीको अवस्थामा कुनै पनि वित्तीय संस्थाको साख र विश्वास डगमगाउन नदिनेगरी निरन्तर काम गरिरहेको छ । वित्तीय प्रणालीको गैरबैंकिङ क्षेत्र मध्येको एक, सहकारी क्षेत्रमा रहेको निक्षेपप्रतिको गम्भीर सुरक्षाको विषयप्रति सर्वसाधारणको असन्तुष्टि बढिरहेको छ । यसले मुलुकको वित्तीय प्रणालीमा नकारात्मक असर पारेको छ ।

बैंक तथा वित्तीय संस्थाहरूको समग्र अवस्था

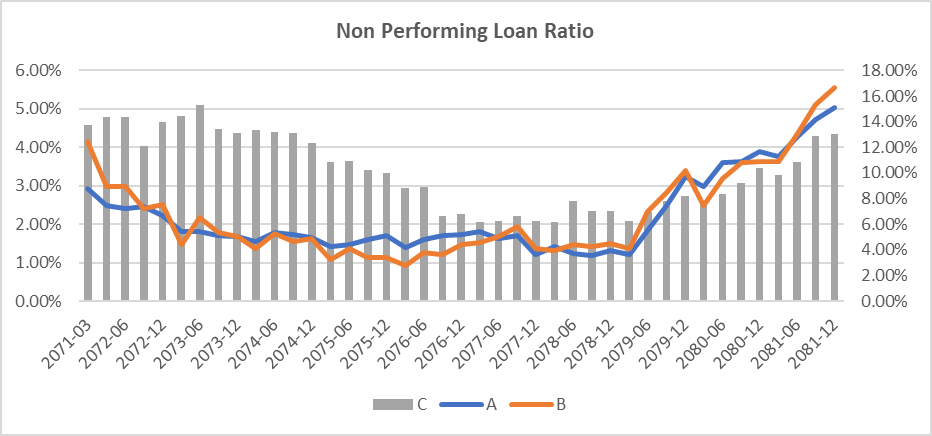

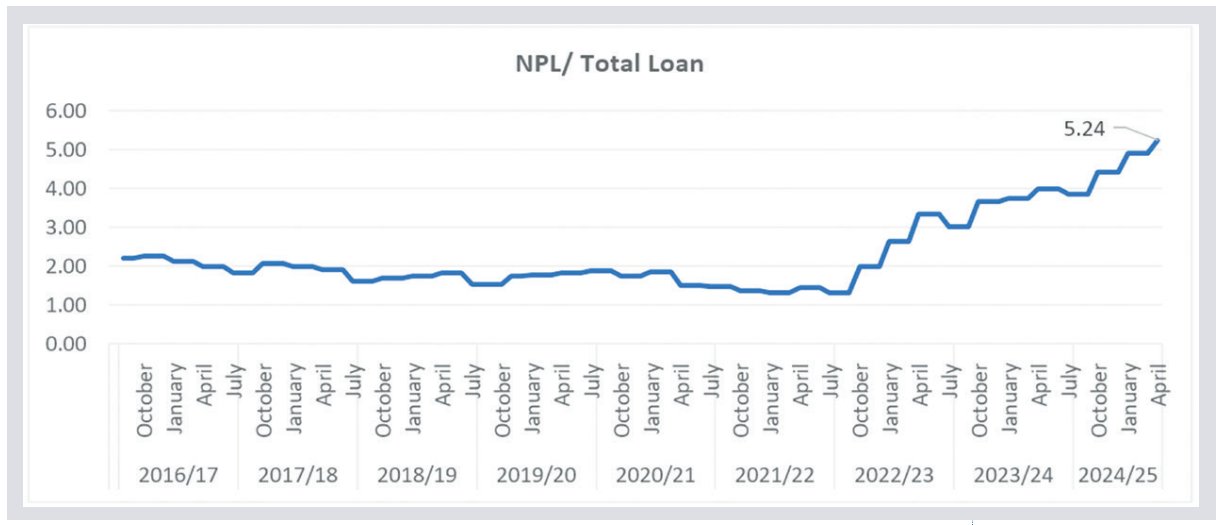

बैंक तथा वित्तीय संस्थामा हाल करीब ६८ खर्ब रुपैयाँ निक्षेप र ५५ खर्बभन्दा बढीको कर्जा छ । चालु आर्थिक वर्षको चैत्र मसान्तमा वाणिज्य बैंकहरूको कुल निष्क्रिय कर्जा ५.०५ प्रतिशत छ । खुद निष्क्रिय कर्जा पर्याप्त कर्जा नोक्सानी व्यवस्थाका कारणले २ प्रतिशतभन्दा तल छ । केन्द्रीय बैंकले निष्क्रिय कर्जाको अनुपात बढेको आधारमा मात्र कुनै पनि नियमनकारी कारवाही गर्ने व्यवस्था अन्तर्राष्ट्रिय मान्यतका आधारमा पनि देखिँदैन । त्यसको सुधारका लागि कार्ययोजना माग गर्ने तथा सोको कार्यान्वयनको अनुगमन गर्ने व्यवस्थाअनुसार हाल निष्क्रिय कर्जाको अनुपात बढेका बैंक तथा वित्तीय संस्थासँग सुधारको लागि निर्देशन दिने र कार्यान्वयनको अनुगमन भइरहेको छ ।

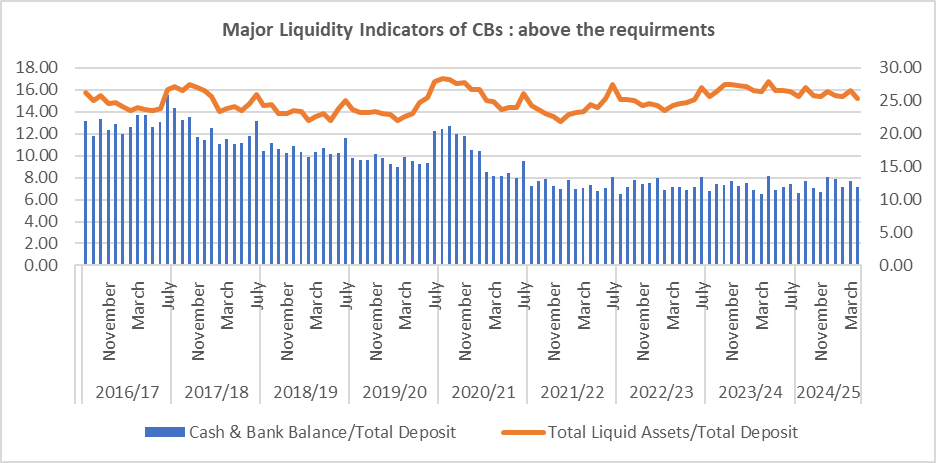

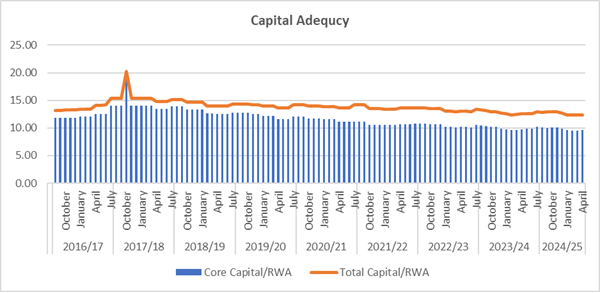

बैंकिङ क्षेत्रको कुल निक्षेपसँगको तरलता अनुपात करीब २६ प्रतिशत छ । वाणिज्य बैंक, विकास बैंक र वित्त कम्पनीको पनि सोही हाराहारीमा छ । हाल कायम रहेको तरलता अनुपात नियमनकारी व्यवस्थाको तुलनामा उपयुक्त स्तरमा भएकोले वित्तीय स्थायित्व र जोखिमको सम्भावना देखिँदैन । बैंक तथा वित्तीय संस्थाको दुवै पूँजीकोष (प्राथमिक र कुल पूँजीकोष) अनुपातहरू नियमनकारी व्यवस्थाभन्दा माथि नै रहेकाले पूँजीको आधारमा वित्तीय प्रणाली सबल तथा सक्षम छ ।

बैंकहरू पूँजीकोषको प्रवृत्तिमा आएको दबाबको कारणले कर्जा विस्तारमा सजग बनेका छन् । केही वाणिज्य बैंकको निष्क्रिय कर्जा बढ्दै जाने प्रवृत्ति देखिएको छ । आर्थिक क्रियाकलाप बढाउन निजी क्षेत्रमा जाने कर्जा विस्तार गर्नुपर्ने आवश्यकता रहेको समयमा पूँजीकोषमा परेको दबाब र निष्क्रिय कर्जामा भएको वृद्धिले वित्तीय स्थायित्व कायम गर्न र बचतको सुरक्षा ग्यारेण्टी गर्न राष्ट्र बैंकले अवलम्बन गर्ने मौद्रिक नीति र बैंकहरूको आन्तरिक कर्जा नीतिमा कसिलो उपाय अवलम्बन गर्नु गलत होइन । अर्थतन्त्रलाई गति दिन चाहिने लचिलो उपाय र प्रोत्साहनमूलक नीतिका लागि वित्त नीति अगाडि बढ्नुको विकल्प देखिँदैन । यसबाहेक अन्य वित्तीय सबलता सूचकका आधारमा बैंक तथा वित्तीय संस्थाका समग्र परिसूचकहरू उपयुक्त स्तरमा छन् ।

वित्तीय प्रणालीको समग्र अवस्था हेर्दा यस प्रणालीको सबलता कायम राख्न कुनै गम्भीर प्रकृतिको जोखिम र संकटको अवस्था छैन । तर, कर्जा असुलीको दबाबले निष्क्रिय कर्जाको वृद्धिमा योगदान गरिरहेकाले आर्थिक क्रियाकलापमा वृद्धि हुने क्रमसँगै यस प्रकारका अल्पकालीन समस्या स्वतः समाधान भएर जाने र वित्तीय प्रणाली थप सबल र मजबुत भएर जाने आशा गर्न सकिन्छ ।

निष्क्रिय कर्जा व्यवस्थापन नीति

विगत केही समयदेखि ब्याजदरमा उल्लेख्य कमी आएको छ । ब्याजदरमा कमी आँउदा उद्योगी तथा व्यापारिक समुदायको जायज माग सम्बोधन भएको देखिन्छ । तर, कर्जाको माग छैन भन्ने समस्या छ । कर्जा प्रवाह सहज हुँदा फेरि ब्याजदर यही तहमा नरहन सक्छ । त्यसपछि फेरि ब्याज बढ्यो भन्ने गुनासो आउन सक्छ । त्यसैले मौद्रिक नीतिका सीमा तथा लगानीयोग्य स्रोतको सीमितता सहित निक्षेपको सुरक्षा ख्याल गर्दै वित्त नीतिको प्रभावकारिता एवं सक्षमता बढाउने उपाय खोज्नुपर्छ ।

हालको आर्थिक समस्यालाई सम्बोधनका लागि सरकारले घाटा बजेट अवलम्बन गर्ने र स्रोतको विवेकपूर्ण प्रयोगबाट नतिजायोग्य कार्य गर्नुपर्ने देखिन्छ । वर्तमान अवस्थामा सरकारी ऋणमा वृद्धि सहितको स्रोतको सुनिश्चितता र प्रभावकारी कार्यान्वयन बाहेकका अन्य उपाय तत्काल अर्थतन्त्रलाई माथि उठाउन सहायक सिद्ध हुने अवस्था छैन । कर्जा असुली अपेक्षित रूपले अगाडि नबढ्दा कर्जा विस्तारमा संकुचन, निष्क्रिय कर्जामा वृद्धि, गैरबैंकिङ सम्पत्तिको वृद्धि र बिक्रीमा संकुचन भएकोले समग्र जोखिम भारमा समेत वृद्धि भएर पूँजीकोषमा दबाब परको छ । त्यसलाई न्यूनीकरण गर्न कर्जा नोक्सानी बापतको व्यवस्थामा बढाउनु परेको हो ।

बैंक तथा वित्तीय संस्थामा बढेको निष्क्रिय कर्जा व्यवस्थापनका लागि केन्द्रीय बैंकले बैंक तथा वित्तीय संस्थालाई विभिन्न प्रकारका निर्देशन दिएको छ । उक्त व्यवस्था प्रभावकारी कार्यान्वयन गर्न सम्बन्धित ऋणी, बैंक, धितो मूल्यांकनकर्ता र नेपाल सरकारका निकायको सहकार्य र सहयोगको अपेक्षा छ । बैंक तथा वित्तीय संस्थाले नै निष्क्रिय कर्जा व्यवस्थापन गर्नुपर्ने हालको नीतिगत तथा संस्थागत संरचना भएकोले बैंकहरू नै बढी जिम्मेवार र उत्तरदायी हुनुपर्ने निर्देशनलाई सुपरिवेक्षण मार्फत प्रभावकारी रूपमा कार्यान्वयन हुँदै आएको छ ।

केन्द्रीय बैंकले निष्क्रिय कर्जा व्यवस्थापन गर्न बैंक तथा वित्तीय संस्थाका वित्तीय प्रगाढता सूचक सूक्ष्म रूपमा अवलोकन गर्ने, थप परीक्षण गर्ने र विभिन्न निर्देशन दिने कार्यलाई नियमित गरिरहेकोले केही समयपछि सामान्य हुन सक्ने देखिन्छ । यसले वित्तीय प्रणालीप्रतिको विश्वास थप सुदृढ गर्न सघाउ पुग्नेछ ।

राष्ट्र बैंकले सम्पत्ति व्यवस्थापन कम्पनीको स्थापनाबाट पनि निष्क्रिय कर्जा व्यवस्थापन गर्न नीति तर्जुमा गरी आवश्यक कानूनी तथा संरचनात्मक व्यवस्था कार्यान्वयनको काम गरिरहेको छ । यसले भविष्यमा निष्क्रिय कर्जा व्यवस्थापन हालको छिटो, छरितो र मितव्ययी रूपले हुनसक्ने पनि सम्भावना छ । हालको समस्या बैंक तथा वित्तीय संस्था स्वयंले नै समाधानमा योजनाबद्ध रूपमा कार्य गर्नुपर्छ । पूँजीकोषको थप सुदृढीकरणका लागि वैकल्पिक उपाय अवलम्बन गर्नुपर्छ ।

निष्क्रिय कर्जा व्यवस्थापनसँग सम्बन्धित राष्ट्र बैंकले अपनाएका नीतिगत व्यवस्था र उपायहरूः

– बैंक तथा वित्तीय संस्थाले निष्क्रिय कर्जा व्यवस्थापनका लागि कर्जा नोक्सानी व्यवस्था कायम गर्ने, गैर–बैंकिङ सम्पत्ति सकार र लिलाम बिक्री गर्ने लगायतका कर्जा अपलेखन गर्नुपर्ने,

– भविष्यमा बैंकले सामना गर्नुपर्ने कर्जा जोखिमलाई मध्यनजर गरी कर्जा नोक्सानी व्यवस्था कायम गर्ने र उक्त जोखिमको कारण बैंकले भोग्नुपर्ने सम्भावित संकटबाट जोगाउन र कर्जाको गुणस्तर खस्कदै जाँदा सोबापत कर्जा नोक्सानी व्यवस्था कायम गर्नुपर्ने,

– व्यक्तिगत/संस्थागत जमानीमा मात्रै प्रवाहित कर्जालाई पनि नियमानुसार वर्गीकरण गरी असल, सूक्ष्म निगरानी, कमसल र शंकास्पद कर्जामा पर्ने भए सो वर्गमा तोकिएको प्रतिशतको अतिरिक्त २० प्रतिशत थप गरी कर्जा नोक्सानी व्यवस्था कायम गर्नुपर्ने,

– अन्य चल, अचल सम्पत्ति तथा परियोजना धितोले नखाम्ने भई थप सुरक्षण वापत व्यक्तिगत÷संस्थागत जमानतसमेत लिई कर्जा प्रवाह गरेको अवस्थामा सुरक्षणले नखामेको कर्जामा समेत अतिरिक्त २० प्रतिशत कर्जा नोक्सानी व्यवस्था गर्नुपर्ने

– तेस्रो पक्षको धितोमा मात्रै प्रवाहित कर्जालाई तोकिए बमोजिम वर्गीकरण गरी असल, सूक्ष्म निगरानी, कमसल र शंकास्पद कर्जामा पर्ने भए सो वर्गमा तोकिएको प्रतिशतको अतिरिक्त २० प्रतिशत थप कर्जा नोक्सानी व्यवस्था कायम गर्नुपर्ने,

– भविष्यमा वित्तीय क्षमता सहज हुने तर हाल ऋणीको वित्तीय क्षमता कमजोर भएको अवस्थामा कर्जाको पुनःतालिकीकरण र पुनःसंरचना गरी सहजता प्रदान गर्ने उद्देश्यले तत्कालको लागि ऋणीको ऋण तिर्ने क्षमतामा ह्रास आएको कुनै अवस्था देखिएमा बैंक तथा वित्तीय संस्थामा ऋणीले पेश गरेको लिखित कार्य योजनामा उल्लिखित विषयमा संस्था विश्वस्त भएमा कर्जालाई पुनःतालिकीकरण र÷वा पुनःसंरचना गर्न सक्ने,

– लामो अवधिका र ठूला परियोजनाहरूलाई कर्जाको भुक्तानी शुरू गर्ने ग्रेस अवधि प्रदान गरी ऋणीलाई सहजता दिइएको,

– उद्योग÷व्यवसाय स्थापना भई आम्दानी शुरू हुन समय लाग्ने परियोजनाहरूलाई प्रवाह भएको कर्जाको ब्याज भुक्तानी गर्न ती परियोजना सक्षम नहुने कारण त्यस्ता ऋणी/परियोजनालाई सहजीकरण गर्न ब्याज पूँजीकरण गर्नसक्ने व्यवस्था गरिएको तथा परियोजना कर्जाको ग्रेस अवधिमा पाकेको ब्याजलाई सामान्यतया पूँजीकरण गर्न नपाइने भएतापनि प्राथमिकता प्राप्त क्षेत्रमा आवश्यकता एवम् औचित्यका आधारमा ब्याज पूँजीकरण गर्न बाधा नहुने,

– कर्जा निष्क्रिय हुँदै जाँदा कायम गरिएको कर्जा नोक्सानी व्यवस्थालाई के कस्तो अवस्थामा समायोजन गर्न पाउने भन्ने व्यवस्थालाई स्पष्ट गरी कर्जा अपलेखन भएमा, कर्जाको भुक्तानी किस्ताबन्दी वा आंशिक रूपमा भएमा कर्जा वर्गीकरण अनुरूपको कर्जा नोक्सानी व्यवस्था कायम गर्दा भुक्तानी भएको हदसम्मको कर्जा बापत गरिएको कर्जा नोक्सानी व्यवस्था गर्न पाउने,

– पुनःसंरचना वा पुनःतालिकीकरण गरिएका कर्जाको साँवा तथा ब्याजको भुक्तानी लगातार दुई वर्षसम्म नियमित भएमा वा कर्जा चुक्ता भएमा तथा सुपरिवेक्षणको क्रममा देखिएका कैफियतहरू सुधार गरेको अवस्थामा नियमानुसार समायोजन गर्न सकिने छुट भएकोले बैंक तथा वित्तीय संस्थाहरूलाई निष्क्रिय कर्जा व्यवस्थापन गर्ने दिशामा समयानुकूल आवश्यक सहजीकरण गरिएको,

– कर्जा असुली नभएमा कर्जाको सुरक्षणको रूपमा राखिएको धितोलाई गैरबैंकिङ सम्पत्तिको रूपमा सकार गर्ने, सोको नोक्सानी व्यवस्था र उक्त सम्पत्ति लिलाम बिक्री गरी लेना रकम असुल उपर गर्न सकिने,

– कुनै कर्जा असुली नभएमा सुरक्षणमा रहेको धितो बेचबिखन गरी बाँकी साँवा र ब्याज उठाउन सक्ने गरी नीतिगत व्यवस्था भएका छन् । संस्थाले कर्जा असुल गर्ने सिलसिलामा धितो लिलामी गर्दा लिलाम बिक्री नभएमा आफैँले सकार गर्नुपर्नेे तथा सकार गर्दा धितोको प्रचलित बजार मूल्य वा धितो सकार गर्न अघिल्लो दिनसम्मको सम्पूर्ण लेना रकममध्ये जुन कम हुन्छ सोही मूल्यमा मूल्यांकन गर्नुपर्ने गरी निष्क्रिय कर्जा व्यवस्थापनका नीतिहरू कार्यान्वयनमा,

– धितोको बजार मूल्य कर्जाको लेना रकमभन्दा कम भएमा कम भएजति रकम सोही आर्थिक वर्षमा नाफा/नोक्सान हिसाबमा खर्च लेख्नुपर्ने भनी लेखा नीतिमा उल्लेख गर्नुपर्ने तर यसरी मूल्याङ्कन गर्दा त्यस्तो गैरबैंकिङ सम्पत्ति बापतको रकम सम्पूर्ण रूपमा हिसाब मिलान नभएसम्म लेना रकममध्येको ब्याज रकमलाई नाफा/नोक्सान हिसाबमा आम्दानी जनाउन नपाइने र त्यस्तो रकमलाई गैरबैंकिङ सम्पत्ति बापतको नोक्सानी व्यवस्थामा सार्नुपर्ने,

– कर्जा असुल हुन नसक्ने अवस्थामा कर्जा अपलेखन गर्ने र सोसम्बन्धी विनियम बनाई कार्य गर्नुपर्ने व्यवस्था छ । बैंकहरूले के कस्ता कर्जा असुल हुन नसक्ने हुन निर्धारण गर्ने आधार तयार गरी त्यस्तो कर्जा अपलेखन गर्नेबारे आ–आफ्नो सञ्चालक समितिबाट विनियम तर्जुमा गरी केन्द्रीय बैंकबाट स्वीकृति लिई लागू गर्नुपर्नेछ । तोकिएका प्रक्रियाहरू पूरा गरी कर्जा अपलेखन गर्न सक्ने गरी निष्क्रिय कर्जा व्यवस्थापनमा सहजीकरणको नीतिगत व्यवस्था,

– कर्जा असुली ग्राहकमैत्री होस् भन्ने उद्देश्यले कर्जा असुलीका लागि कर्जाले भाखा नाघेको निश्चित अवधिपश्चात् मात्र धितो लिलामी प्रक्रिया अगाडि बढाउन सकिने गरी एक वर्षभन्दा बढी अवधिको लागि प्रवाह भएको कर्जा असुलीको लागि सार्वजनिक सूचना तथा धितो लिलामीको कारवाही शुरू गर्नुअघि कर्जाले भाखा नाघेको कम्तीमा ६ महिना व्यतित भई शंकास्पद वर्गमा वर्गीकरण भएको हुनुपर्ने,

– कर्जा असुलीको लागि सार्वजनिक सूचना प्रकाशित गर्दा प्राकृतिक व्यक्तिको तस्वीर प्रकाशन गर्न नपाइने गरी स्पष्ट मार्गदशन सहितको नीतिगत व्यवस्थाको कार्यान्वयन गर्न निष्क्रिय कर्जा बढेका बैंक तथा वित्तीय संस्थालाई व्यवस्थापनको लागि निर्देशन दिने व्यवस्था निरन्तर रूपमा कार्यान्वयनमा ।

सुधारका लागि गरिएका थप प्रयासहरू

विश्वव्यापी रूपमा सम्पत्तिको मूल्यमा भइरहेको तीव्र उतारचढाव र यसले वित्तीय स्थायित्वमा सिर्जना गरेका जोखिमहरू बढेर जाने अवस्था छ । सम्पत्तिको वास्तविक मूल्यांकनसँग सम्बन्धित विषयहरू, अत्यधिक लिभरेज भएका वित्तीय संस्थासँगको बैंकिङ प्रणालीसँग जोडिएको अन्तरआबद्धता, अर्थतन्त्र तथा बजारको अनिश्चितता र ऋण ग्रस्ततासँग सम्बन्धित विषयलाई अन्तर्राष्ट्रिय मुद्रा कोषले वित्तीय संकटबाट जोगिन सचेत रहन विभिन्न देशलाई सुझाव दिएका विषय हुन् ।

बहु–बैंकिङ, इन्साइडर लगानी र इन्टरकनेक्टेडनेस, कर्जा तिर्न नचाहने र असुलीमा समस्या, कर्जा सदुपयोगको अभाव जस्ता जोखिमका सूचकहरू हाम्रो अर्थतन्त्रमा कायमै छन् । हालका दिनमा समग्र सुपरिवेक्षण कार्यमा प्रभावकारिता अभिवृद्धि र बैंक तथा वित्तीय संस्थाको उच्च व्यवस्थापन र सञ्चालक समितिसँग सुधारको कार्ययोजना एवं कार्यान्वयनको पद्धति अनुगमन गर्ने प्रक्रिया अवलम्बन गरिएको छ । यसले निष्क्रिय कर्जाको अवस्था केही अवधिपछि क्रमशः कम हुँदै जाने आशा गरिएकाले वित्तीय प्रणाली पूँजीकोषका आधारमा पनि थप सबलीकरण हुँदै जानेछ ।

मूल्य स्थितिमा स्थायित्व हुँदै जाने, कर्जा प्रवाह, निक्षेप संकलन तथा बाह्य क्षेत्र स्थिति लगायतका परिसूचकको अवस्थामा थप सुधार एवम् मुख्य मुख्य औद्योगिक करिडोरमा आर्थिक गतिविधिमा आउने सकारात्मक अवस्थाले पनि आर्थिक वृद्धिदर बढ्न जानेछ । छायाँ अर्थतन्त्रको विद्यमान अवस्था, व्यापार घाटामा सुधार तथा कर्जा प्रवाहका लागि मागको सिर्जना हुने तथा बैंकिङ क्षेत्रमा हाल रहेको तरलता लगानीमा परिणत हुने अवस्था सिर्जना गर्न सकेमा हालको अर्थतन्त्रको अवस्थामा सुधार हुन्छ । यसले थप बचत र नाफाको अवस्था रहने र फलस्वरूप, कर्जाको असुलीमा सुधार हुनासाथ बैंकिङ क्षेत्रमा खराब सम्पत्तिको मात्रा एवं सम्पत्तिको गुणस्तरमा सुधार भई समग्र वित्तीय प्रगाढता परिसूचक परिष्कृत हुनेछन् ।

सरकारी राजस्व संकलन र खर्च प्रणालीले बैंकिङ क्षेत्रको कर्जा असुलीमा सकारात्मक प्रभाव पार्छ । सरकारी खर्चभन्दा साधन परिचालन न्यून भई सरकारी वित्त क्षेत्रको कमजोर क्षमताको प्रभाव कर्जा असुलीमा समेत झेल्नुपरेको छ । सरकारी साधन परिचालन र खर्च प्रणाली व्यवस्थित गर्नुपर्ने आवश्यकता छ । यसको लागि राजस्व परिचालन र खर्च सम्बन्धमा अग्रिम रोलिङ खालको प्रक्षेपण गर्दै सरकारी खर्च व्यवस्थापन गर्नुपर्ने देखिन्छ । यसले बैंकिङ प्रणालीको हालको दबाब व्यवस्थापन गर्न सहयोग हुन्छ । केही ऋणीहरूले नियतवश ऋण नतिर्दा बैंकहरू वित्तीय रूपले सबल हुन सक्दैनन् । तसर्थ, नियतवश ऋण नतिर्ने ऋणीलाई कारवाही गर्ने प्रक्रिया अझ सशक्त पार्दै जान सके बैंक तथा वित्तीय संस्थाको हालको अवस्थामा अपेक्षित छिटो सुधार हुनेछ । डिजिटल कारोबारको तीव्र विकासले भौतिक रूपमा रहेका शाखाको आवश्यकता नै नपर्ने अवस्थालाई थप अध्ययन गरी बैंक तथा वित्तीय संस्थाले अत्यधिक रूपमा बढेको सञ्चालन लागत कम गर्न सकेमा र बचत तथा ऋण सम्बन्धी कारोबार गर्दै आएका वित्तीय सहकारी संस्थाको प्रभावकारी नियमन, निरीक्षण र सुपरिवेक्षण हुन सकेमा सुधारको दिशामा अग्रसर हुन थप सघाउ पुग्छ ।

बैकहरूको अवस्था सुधार गर्न नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाले आफ्नो वित्तीय कामकारवाही गरे नगरेको निरीक्षण एवं सुपरिवेक्षण गर्ने, त्यसबाट प्राप्त कमीकमजोरी औंल्याउने, सुधार गर्न लगाउने, सचेत गराउने र अन्य आवश्यक कारवाही गर्ने कार्य गर्दै आएको छ । वित्तीय कारोबारलाई पारदर्शी, विश्वसनीय, सुरक्षित एवं स्वस्थ बनाई वित्तीय साधनको प्रभावकारी परिचालन गर्न निर्देशन समेत दिँदै आएको छ ।

बैंक तथा वित्तीय संस्थाहरू वित्तीय प्रणालीको दृष्टिकोणबाट सबल र सक्षम छन् । यद्यपि, थप विश्वसनीयता अभिवृद्धि गर्नुपर्ने आवश्यकता छ । समस्या बैंक तथा वित्तीय संस्थामा मात्र होइन, अर्थतन्त्रका क्रियाकलापमा झन् बढी छन् । त्यत्तिकै समस्या कर्जा लिने र दिनेमा पनि छन् । कर्जा प्रवाह तथा नवीकरण र कर्जा सदुपयोगको निरीक्षण एवं दुरुपयोगलाई रोक्ने जस्ता प्राथमिक र मुख्य दायित्व बैंक तथा वित्तीय संस्था स्वयंकै हो । तर, यसमा बैंकहरूको निगरानी कमजोर रहेकोले क्रमशः सुधार गर्न राष्ट्र बैंकले निर्देशन दिने गरेको छ । सरकारी वित्त, सार्वजनिक नीति र व्यवस्था एवं कार्यान्वयनमा छन् । यसर्थ, वित्तीय प्रणालीमा रहेका कमी कमजोरीहरू क्रमशः सुधार गरी केन्द्रीय बैंकको गरिमा र स्वायत्ततालाई अझ सुदृढ गरी हालको बैंकिङ क्षेत्रमा देखिएको निष्क्रिय कर्जा वृद्धि र पूँजीकोषमा आएको दबाब कम गर्ने अभियानमा नीति निर्माण र कार्यान्वयन तहका हरेक प्रक्रिया संस्था र व्यक्तिहरूबाट पनि सहयोग हुनुपर्ने जरूरी देखिन्छ ।

(पौडेल नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक हुन् । प्रस्तुत विचारले संस्थागत धारणाको प्रतिनिधित्व गर्दैन ।)

प्रतिक्रिया