दिनेश थकाली

नेपाल राष्ट्र बैंकको एकीकृत निर्देशिका नं. १/२०८१ अनुसार, ‘क’ वर्गका इजाजतप्राप्त बैंकहरू र राष्ट्रिय स्तरका ‘ख’ वर्गका बैंकहरूले क्यापिटल एडुक्वेसी फ्रेमवर्क, २०१५ को व्यवस्थाबमोजिम न्यूनतम प्रारम्भिक पूँजी र कुल पूँजी कायम गर्नुपर्नेछ । राष्ट्रिय स्तर बाहेकका ‘ख’ वर्ग तथा ‘ग’ वर्गका बैंक तथा वित्तीय संस्थाहरूले पूँजी पर्याप्तता रूपरेखा क्यापिटल एडुक्वेसी फ्रेमवर्क, २००७ अनुसार न्यूनतम प्रारम्भिक र कुल पूँजी कायम गर्नुपर्नेछ ।

विशेषगरी बासेल ३ कार्यान्वयनसँगै राष्ट्र बैंकको एकीकृत निर्देशिका, २०८१ ले बैंक तथा वित्तीय संस्थाहरूको जोखिम व्यवस्थापन अभ्यास, पूँजी पर्याप्तता, र वित्तीय स्थायित्वमा महत्त्वपूर्ण सुधार ल्याएको छ । यी उपायहरू बैंकहरूमा आर्थिक झट्का सहन सक्ने गरी वित्तीय लचकताको विकास गर्न अत्यावश्यक छन् । यो नियामक संरचनाको केन्द्रमा रहेको अवधारणा हो । साथै, जोखिममा आधारित पूँजी अनुसार बैंकहरूले आफूले लिएको जोखिमको अनुपातमा पूँजी कायम गर्नुपर्दछ ।

बासेल ३ को महत्त्व

बासेल फ्रेमवर्क विश्वव्यापी रूपमा मान्यता प्राप्त बैंकिङ नियमन प्रणाली हो, जसले विश्व बैंकिङ प्रणालीको वित्तीय स्थायित्व मजबुत बनाउने लक्ष्य राखेको छ । सन् २०१५ मा प्रस्तुत गरिएको बासेल ३ ले पूँजीको गुणस्तर सुधार गर्ने, तरलता जोखिम व्यवस्थापन मजबुत पार्ने र नियामकीय निरीक्षण अभिवृद्धि गर्ने काम गर्दछ । यसको मूल उद्देश्य भनेको बैंकहरूलाई आर्थिक मन्दी तथा वित्तीय संकटको समयमा सुरक्षित बनाउनु हो । बासेल ३ अन्तर्गत, जोखिममा आधारित पूँजी प्रणाली लागू गरिएको छ, जसअनुसार बैंकहरूले ‘टियर वान’ पूँजी र कुल पूँजीलाई जोखिम–भारित सम्पत्तिको न्यूनतम अनुपातमा राख्नुपर्छ । यसले जोखिमको बेला घाटा सहन सक्ने बैंकको क्षमता सुनिश्चित पनि गर्ने गर्दछ ।

नेपालमा जोखिममा आधारित पूँजी संरचना र कार्यान्वयन

राष्ट्र बैंकको एकीकृत निर्देशिका २०८१ ले बैंकिङ क्षेत्रभित्र जोखिम व्यवस्थापन अभ्यासलाई सुदृढ बनाउन विश्वव्यापी बासेल ३ मापदण्डसँग मेल गरी जोखिममा आधारित पूँजी रूपरेखा अनुसार बैंकले वहन गरेका जोखिमहरूको आधारमा कति पूँजी राख्नुपर्ने हो भनी निर्धारण गर्दछ । ती जोखिमहरू तीन मुख्य श्रेणीमा वर्गीकृत गरिएका छन् ।

क. क्रेडिट जोखिम

क्रेडिट जोखिम भन्नाले ऋणीहरूले आफ्नो वित्तीय दायित्व पूरा गर्न असफल हुने सम्भावनाबाट उत्पन्न हुने जोखिमलाई जनाउदँछ । बैंकहरूले सम्भावित क्रेडिट घाटालाई पूर्ति गर्न आवश्यक पूँजीको गणना गरी त्यसलाई कायम राख्नुपर्छ । क्रेडिट जोखिम भारित जोखिम खुलासा निर्धारण गर्नका लागि सिम्प्लिफाइड स्ट्यान्डर्डराइज एप्रोच विधि प्रयोग गरिन्छ ।

ख. बजार जोखिम

बजार जोखिम भन्नाले ब्याज दर, विदेशी विनिमय दर, र वस्तु मूल्यहरू जस्ता बजार भेरिएबलहरूमा आउने उतारचढावका कारण हुनसक्ने सम्भावित घाटालाई जनाउँछ । यस जोखिमलाई न्यूनीकरण गर्न बैंकहरूले पर्याप्त पूँजी राख्नुपर्ने हुन्छ । बजार जोखिम, भारित जोखिम, खुलासा गणना गर्न नेट ओपन पोजिसन विधि प्रयोग गरिन्छ ।

ग. सञ्चालन जोखिम

सञ्चालन जोखिम भन्नाले आन्तरिक प्रक्रियामा त्रुटि, मानवीय गल्ती, प्रणालीगत विफलता, वा बाह्य घटनाहरूका कारण बैंकिङ कार्यमा अवरोध उत्पन्न हुने जोखिमलाई जनाउँछ । यस्तो अनिश्चितताबाट बच्नका लागि आधारभूत सूचक विधिमार्फत अपरेशनल रिस्क वेटेड एक्सपोजर गणना गरिन्छ ।

नेपालमा पूँजी पर्याप्तताको आवश्यकता राष्ट्र बैंकको निर्देशिका अनुसार

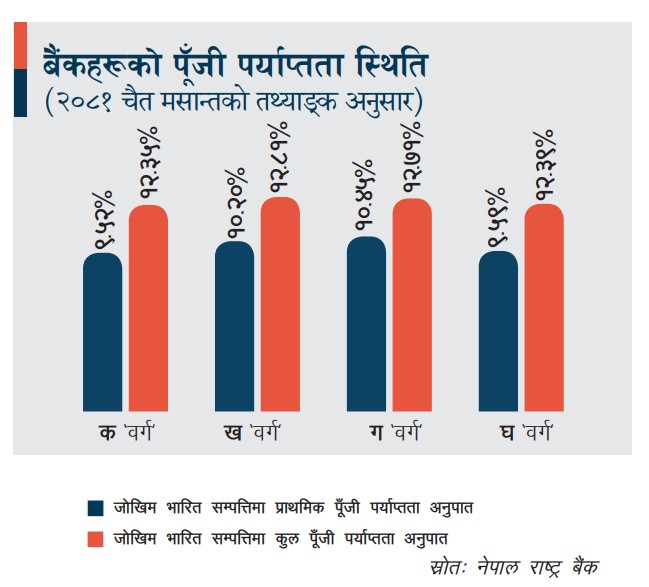

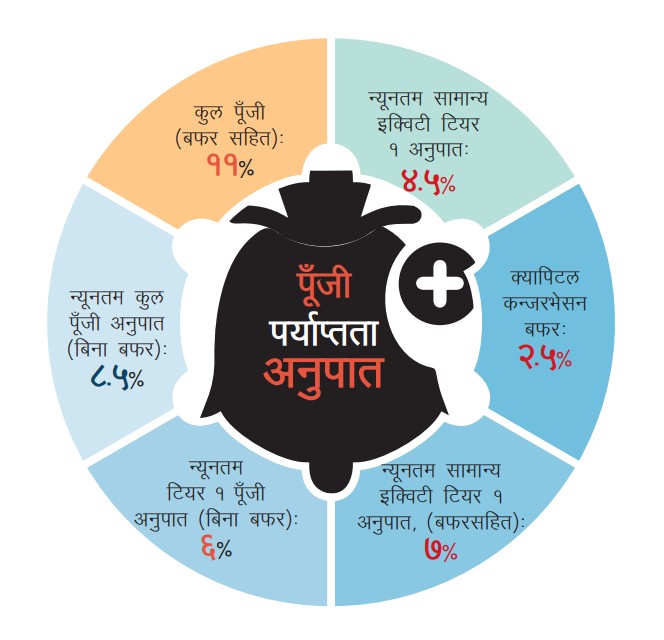

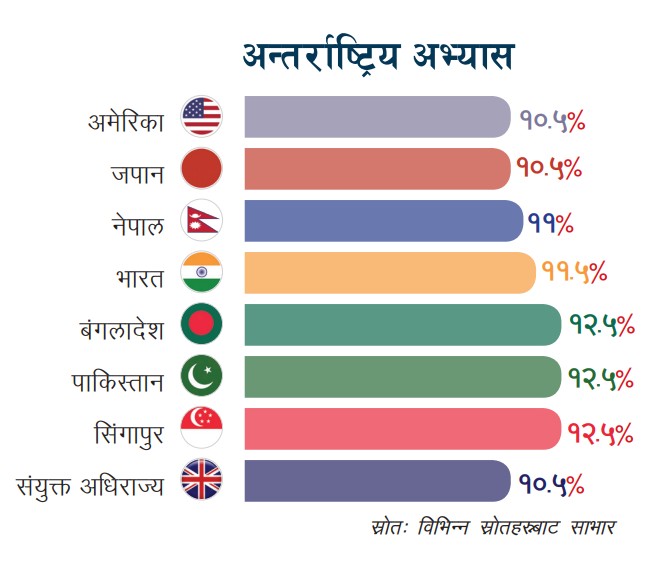

राष्ट्र बैंकले नेपालका बैंकहरूलाई कम्तीमा ११ प्रतिशतको पूँजी पर्याप्तता अनुपात कायम गर्न अनिवार्य गरेको छ । यस अनुपातले बैंकको कुल पूँजीलाई जोखिम भारित सम्पत्तिको अनुपातमा जनाउँछ र यसलाई बैंकको वित्तीय स्थायित्व तथा आर्थिक संकटको समयमा घाटा सहन सक्ने क्षमताको प्रमुख सूचकका रूपमा पनि मानिन्छ ।

बैंकहरूले ८.५ प्रतिशतको न्यूनतम कुल पूँजीभन्दा माथि २.५ क्यापिटल कन्जरभेसन बफर कायम गर्नुपर्छ । पूँजीस्तर उक्त बफरभन्दा तल झरेमा बैंकहरूले लाभांश वितरण गर्न पाउँदैनन् तर व्यावसायिक सञ्चालन भने निरन्तर गर्न सक्दछन् ।

काउन्टर साइक्लिकल बफर

बैंकिङ प्रणालीलाई कुल कर्जाको अत्यधिक वृद्धिको समयमा हुने प्रणालीगत जोखिमबाट जोगाउन, क्रेडिट–जीडीपी अनुपात हेरेर यो बफर कायम गरिन्छ । आ.व. २०८१/८२ को लागि राष्ट्र बैंकले काउन्टर साइक्लिकल बफर शून्य प्रतिशत कायम गरेको छ ।

टियर वान क्यापिटल

बैंकको मूल पूँजी टियर वान क्यापिटल हो र यसलाई वित्तीय मजबुतीका लागि सबैभन्दा महत्त्वपूर्ण तत्त्व मानिन्छ । यसमा समावेश हुने तत्त्वहरूमा बैंकले जारी गरेका सामान्य शेयरहरू, जगेडा नाफा (रिटेन्ड अर्निङ), शेयरधनीहरूलाई वितरण गर्न मिल्ने जगेडा नाफा, चालु आ.व. को लेखापरीक्षण नभएको समग्र नाफा, फिर्ता गर्न मिल्ने उपकरणहरूको सट्टामा सिर्जना गरिएको पूँजी विमोचन जगेडा, अन्य स्वतन्त्र जगेडा आदि हुन् ।

टियर टु क्यापिटल

टियर टु क्यापिटल सहायक पूँजी हो, जुन टियर वान पर्याप्त नपुगेको अवस्थामा घाटा सहन प्रयोग गरिन्छ । यसमा समावेश हुने तत्त्वहरू बैंकद्वारा जारी गरिएको न्यूनतम ५ वर्षको परिपक्वता भएको सबअर्डिनेट डेट, हाइब्रिड इन्स्ट्रुमेन्ट्स, ऋण (लोन लस रिजर्भ), पुनःमूल्यांकन जगेडा आदि हुन् । ‘टियर टु’ क्यापिटललाई टियर वानभन्दा कम विश्वासिलो मानिन्छ किनकि संकटको समयमा यसलाई नगदमा रूपान्तरण गर्न कठिन हुन्छ ।

तरलता आवश्यकता

लिक्विडिटी कभरेज रेसियो र नेट स्टेबल फन्डिङ रेसियोको पालना अनिवार्य गरिएको छ, जसले बैंकको छोटो अवधिको तरलता जोखिम मूल्याङ्कन गर्दछ । हालका दिनहरूमा केही बैंकहरूले थप पूँजी उपकरणहरू जस्तै पर्पेचुअल नन–क्युमुलेटिभ प्रिफरेन्सियल सेयर र स्थायी ऋण उपकरणहरू पर्पेचुअल डेट इन्स्ट्रुमेन्ट्स ल्याउने प्रक्रिया अघि बढाएका छन्, जुन अतिरिक्त टियर वान क्यापिटलमा समावेश गर्न योग्य हुन्छन् । साथै, टियर टु क्यापिटल मजबुत पार्न तथा समग्र पूँजी पर्याप्तता अनुपात सुधार गर्न डिबेन्चर उपकरणहरू पनि प्रयोग गरिँदैछ ।

नेपालको पूँजी रणनीति सुदृढ गर्दै

नेपालका बैंकहरूले परिवर्तनशील नियामक मापदण्डहरू पूरा गर्नको निमित्त थप बलियो पूँजी रणनीतिहरू अपनाउँदै गएका छन् । बासल ३ कार्यान्वयनसँगै यी संस्थाहरूले आफूहरूले सामना गर्ने जोखिमहरूलाई व्यवस्थापन गर्न अझ सक्षम भएका छन् । जोखिममा आधारित पूँजी प्रणालीतर्फको यस परिवर्तनले नेपालको बैंकहरूलाई घाटा सहन र आर्थिक झट्काहरूको सामना गर्न तयार बनाएको छ । यसले गर्दा पछिल्ला केही वर्षदेखि अर्थतन्त्रमा देखिएको शिथिलताले पारेको प्रभाव थेग्न उनीहरू सकिरहेका छन् ।

यसका साथै, यस नियामकीय ढाँचाले बैंकहरूलाई आफ्नो आन्तरिक जोखिम व्यवस्थापन प्रणाली सुधार गर्नेतर्फ प्रेरित गर्छ । यसले बैंकको पूँजी संरचनालाई सन्तुलनमा ल्याउन सहयोग पुर्याउँछ र कर्जा लगानी तथा सम्पत्ति व्यवस्थापन सम्बन्धी निर्णयहरूमा बढी जानकारीमूलक तथा विवेकपूर्ण सोच ल्याउने वातावरण बनाउँछ ।

नेपालमा क्यापिटल एडुकेसी फ्रेमवर्क कार्यान्वयनका चुनौतीहरू

क. कानूनी प्रावधानमा अस्पष्टता, नियामक निकायद्वारा स्वीकृतिमा ढिलाइ, अविकसित पूँजी बजार र सीमित लगानीकर्ताको चासोका कारण नेपालका बैंकहरूले पूँजी उठाउनमा कठिनाइ भोगिरहेका छन् ।

ख. निक्षेपमा समान वृद्धि नगरी द्रुत कर्जा विस्तारले तरलता संकट निम्त्याएको छ र पूँजी बफरहरू घटाएको छ ।

ग. धेरै बैंकहरूले उत्तम जोखिम मूल्याङ्कन उपकरणहरूको अभाव भोगिरहेका छन्, जसले बासल ३ को आन्तरिक पूँजी पर्याप्तता मापदण्ड अनुकूल हुने चुनौती उत्पन्न गरेको छ ।

घ. साना बैंकहरू, जसको प्रोफिटाबिलिटी कम छ, तिनीहरूलाई नियामक पूँजी अनुपात पूरा गर्न र प्रतिस्पर्धी कार्यहरू सञ्चालन गर्न पनि निकै गाह्रो भइरहेको छ ।

ङ. पर्यवेक्षण फ्रेमवर्क सुधार हुँदै गर्दा पनि यी संस्थाहरूमा सुसंगत कार्यान्वयन र प्राविधिक विशेषज्ञताको कमीसँग भने जध्नु परिरहेको छ ।

निष्कर्ष

बासल ३ र राष्ट्र बैंकको एकीकृत निर्देशिका, २०८१ को कार्यान्वयनले नेपालको बैंकिङ क्षेत्रको स्थायित्व मजबुत पार्न एक महत्त्वपूर्ण भूमिका खेलेको छ । जोखिममा आधारित पूँजीको कार्यान्वयनले बैंकहरूलाई वित्तीय रूपमा स्थिर मात्र नभई विभिन्न जोखिमहरूलाई प्रभावकारी रूपमा व्यवस्थापन गर्न सक्ने क्षमता प्रदान गर्दछ । बैंकहरूले आफ्नो पूँजी पर्याप्तता प्रणालीलाई सुदृढ गर्दै अन्तर्राष्ट्रिय मापदण्ड अनुसार समायोजन गरेमा वित्तीय झट्काहरूको सामना गर्न, दिगो आर्थिक वृद्धिमा सहयोग पुर्याउन र आफ्ना ग्राहक तथा सरोकारवालाहरूबीच विश्वास कायम गर्न थप सक्षम हुनेछन् ।

यी नियमहरूप्रति रहेको निरन्तर प्रतिबद्धताले एक मजबुत र सुरक्षित बैंकिङ वातावरणको मार्ग प्रशस्त गर्नेछ, जसले नेपालको वित्तीय प्रणालीमा स्वदेशी तथा विदेशी लगानीकर्ताहरूको विश्वास झनै मजबुत बनाउनेछ ।

(कामना सेवा विकास बैंकका प्रमुख कार्यकारी अधिकृत थकाली डेभलपमेन्ट बैंकर्स एसोसिएसन नेपालका उपाध्यक्ष हुन् ।)

प्रतिक्रिया