लगानीकर्ताले शेयर कारोबारमा नयाँ प्रविधि, नयाँ प्रकृति र विस्तारित क्षेत्रको अनुभूति गर्न पाएकै छैनन्। आजका दिनमा पनि शेयरबजारका लागि धितोपत्र औजारको विविधीकरण गर्ने, डेरिभेटिभ बजार सञ्चालन गर्ने, सर्टसेल व्यवस्था, नेप्से इन्डेक्स ३०, मार्जिन कारोबार, इन्ट्रा डे (एक दिनमै शेयर किनेर बेच्न मिल्ने) दजनौं मुद्दामा काम हुन सकेको छैन।

पदम भुजेल

नेपाली शेयर बजारले कुनै विषयलाई सर्वाधिक चासोका साथ हेर्छ भने त्यो मौद्रिक नीति हो । नेपाल राष्ट्र बैंकले मौद्रिक नीति ल्याउनु अगावैदेखि पछिसम्म पनि शेयर बजारमा त्यसको सकारात्मक/नकारात्मक प्रभाव देखिरहन्छ । अर्थतन्त्रको अवस्था, सरकारले लिने नीति र अगाडि सार्ने कार्यक्रम, बजेट तथा पूँजीबजारको नियामक नेपाल धितोपत्र बोर्ड (सेबोन) जस्ता निकायले ल्याउने नीतिले धितोपत्र बजारलाई निर्देशित गर्नुपर्नेमा पछिल्लो समय मौद्रिक नीतिबाट धितोपत्र बजार बढी निर्देशित हुने गरेको देखिन्छ । लगानीकर्ताले असन्तुष्टि राख्ने र आफ्ना माग गर्ने अधिकांश विषय पनि मौद्रिक नीतिमै गएर जोडिएका हुन्छन् । यो गलत हो ।

शेयर बजार उच्च विन्दुमा पुग्दा र निराशामा गएर संकुचित बन्दा दुवै समयको प्रमुख कारक मौद्रिक नीति नै बन्ने गरेको छ । मौद्रिक नीति भनेको अल्पकालीन कर्जाको ब्याजदर तथा मुद्रा आपूर्ति नियन्त्रण गर्ने तथा मुद्रास्फीति नियन्त्रण गर्ने, मुद्राको स्थायित्व कायम गर्ने र राष्ट्रको मुद्रामा विश्वास कायम गराउने लक्ष्य राखिएको नीति हो । मौद्रिक नीति मुलुकको आर्थिक विकास तथा आर्थिक स्थायित्वका लागि राष्ट्रिय अर्थतन्त्रमा वाञ्छित परिणाम हासिल गर्न अपनाउने समष्टिगत नीति हो ।

मौद्रिक नीति मुद्राप्रदाय (मुद्रा आपूर्ति) नियन्त्रण गर्न बनाइने नीति पनि हो । मौद्रिक नीतिले ब्याजदरलाई निर्धारण गर्ने भएकाले कर्जा लिने/निक्षेप राख्नेहरूका लागि मौद्रिक नीतिलाई विशेष मानिन्छ । मुद्रास्फीतिको कारण पनि मौद्रिक नीति सर्वसाधरणको विशेष चासोमा पर्छ । महंगी नियन्त्रणमा मौद्रिक नीतिले कस्तो प्रभाव पार्छ भन्ने विषय पनि आम चासोको विषय हो । मौद्रिक नीतिले वाणिज्य बैंकहरूबाट प्राप्त गर्ने कर्जालाई सहज–असहज कस्तो बनाउँछ भन्ने निर्धारण पनि गर्दछ । यी सबै विषयको प्रभाव शेयर बजारमा देखिने भएकाले नै मौद्रिक नीति सर्वाधिक चासोमा परेको हो ।

सामान्यतः वित्त नीतिले विस्तारित नीति लिएमा त्यसलाई सन्तुलन कायम गर्नेगरी मौद्रिक नीतिबाट मुद्राप्रदाय कम गर्न लचिलो बनाउनुपर्ने मान्यता राखिन्छ । वित्त नीतिले अर्थतन्त्र चलायमान बनाउन नसक्ने अवस्था देखिएमा मौद्रिक नीतिमार्फत मुद्राप्रदाय बढाउने गरी मौद्रिक नीतिको कार्यदिशा पनि केही लचिलो बनाउनुपर्छ भन्ने मान्यता राखिन्छ । केन्द्रीय बैंकले मौद्रिक नीतिका साथै विदेशी विनिमय नीतिको माध्यमबाट मूल्य, वित्तीय र बाह्य स्थायित्व कायम गर्नुपर्ने म्यान्डेट ऐनले दिएको छ । मौद्रिक नीति त्यसैमा अधिक केन्द्रित हुनुपर्छ । तर, पछिल्लो दशकमा केन्द्रीय बैंकले ल्याउने मौद्रिक नीतिले आफ्नो म्यान्डेट भुलेर राजनीतिक कार्यक्रम कार्यान्वन गर्ने नीति अर्थात् वित्त नीतिमार्फत कार्यान्वयन गर्नुपर्ने कतिपय कार्यक्रम घोषणा गर्ने र कार्यान्वयन गर्दै लोकप्रिय बन्ने होडले शेयर बजारमात्रै नभएर घरजग्गाको मूल्य लगायत सबै सम्पत्तिको मूल्य नै मौद्रिक नीतिले डोेहोर्याएको देखिन्छ ।

मौद्रिक नीतिमा निर्भर शेयर बजार

आगामी दिनमा वाणिज्य बैंक तथा वित्तीय संस्थाहरूले दिने ऋणको ब्याज घट्छ कि बढ्छ ? बैंकमा पैसा जम्मा गर्दा पाइने ब्याज घट्छ कि बढ्छ ? शेयर बजारमा लगानी गर्ने वातावरण कस्तो बन्छ ? यी सबै कुरा नागरिकको चासोमा पर्ने नै भयो । पछिल्लो पाँच आर्थिक वर्षको मौद्रिक नीतिले धितोपत्र बजारलाई कसरी डोहोर्याएको थियो भन्ने कुरालाई केलाएर हेरौं ।

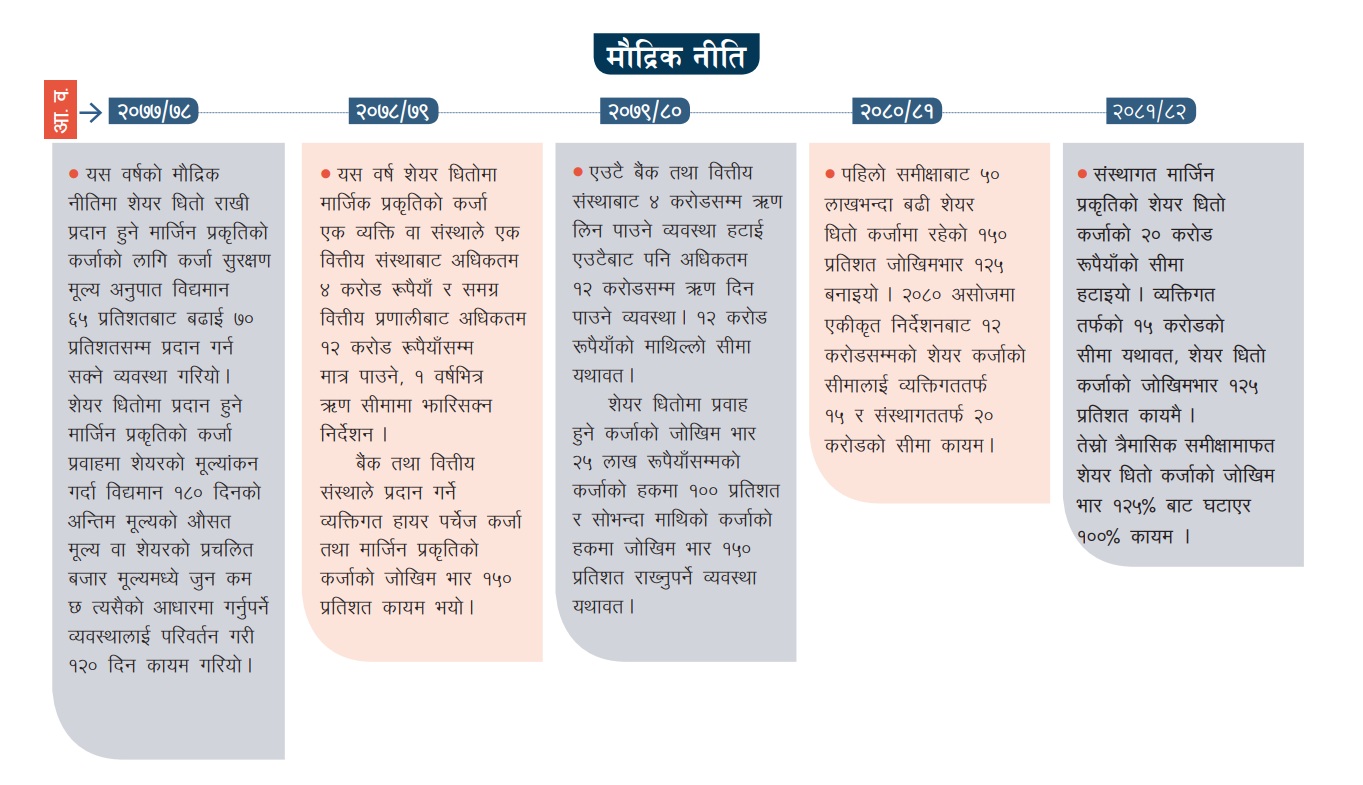

विशेषगरी तत्कालीन गभर्नर महाप्रसाद अधिकारीको कार्यकालमा उनले मौद्रिक नीतिमा धितोपत्र बजारलाई प्रत्यक्ष रूपमा प्रभाव पारेको विषय र त्यसको परिमार्जनबाट बजारमा परेको प्रभावको विश्लेषण गर्न खोजिएको छ । आर्थिक वर्ष २०७७/७८ को मौद्रिक नीतिले शेयर धितो राखी दिइने मार्जिन प्रकृतिको कर्जाका लागि कर्जा सुरक्षण मूल्य अनुपात ६५ प्रतिशतबाट बढाएर ७० प्रतिशत बनायो ।

त्यस्तै, त्यही मौद्रिक नीतिले शेयर धितो मूल्यांकन विधि परिमार्जन गरी १८० दिनको औसत मूल्य वा शेयरको प्रचलित बजारमूल्यमध्ये जुन कम छ, त्यसैको आधारमा गणना गर्नुपर्ने व्यवस्थालाई १२० दिन औसत बजारमूल्य वा अन्तिम कारोबार मूल्यको आधारमा गणना गर्ने व्यवस्था कायम गर्यो । मौद्रिक नीतिले गरेको यस व्यवस्थाबाट शेयर बजारलाई हौसिन धेरै समय लागेन । २०७७ असारमा १३६२ विन्दुमा रोकिएको शेयर बजार परिसूचक नेपाल स्टक एक्सचेन्ज (नेप्से) इन्डेक्स त्यसपछि तीव्र गतिमा उकालो लाग्यो । करीब एक वर्षको अवधिमै उल्लेख्य बढेर २०७८ भदौ २ गते नेप्से ३१९९.०३ (त्यस दिन ‘इन्ट्रा डे’ कारोबारमा ३२२६ अंक)सम्म पुग्यो । यस अवधिमा बैंकिङ प्रणालीमा भएको अधिक तरलताले कर्जाको ब्याजदर घट्यो भने राष्ट्र बैंकले पुनर्कर्जा मात्रै नभएर थप चालुपूँजी कर्जा समेत दिनसक्ने व्यवस्था हुँदा कर्जाको दुरुपयोग शेयर र घरजग्गा जस्ता सम्पत्तिको बजारमा लगानी भएको राष्ट्र बैंककै अधिकारीहरू स्वीकार गर्छन् ।

यसपछि, आर्थिक वर्ष २०७८/७९ मा मौद्रिक नीति सार्वजनिक गर्दै केन्द्रीय बैंकले बैंक तथा वित्तीय संस्थाहरूबाट शेयर धितोमा प्रवाह हुने मार्जिन प्रकृतिको कर्जा जोखिम न्यूनीकरण गर्ने भन्दै एक व्यक्ति वा संस्थाले एक वित्तीय संस्थाबाट अधिकतम ४ करोड रुपैयाँ र समग्र वित्तीय प्रणालीबाट अधिकतम १२ करोड रुपैयाँसम्म मात्र लिन सक्ने व्यवस्था गर्यो । ऋणीले उक्त सीमाभन्दा बढी कर्जा उपभोग गरिरहेको अवस्थामा यस्तो कर्जा नियमित गर्न उपयुक्त समय सीमा प्रदान गर्ने विषय पनि यही मौद्रिक नीतिमा समेटियो ।

यसै अवधिमा बैंक तथा वित्तीय संस्थाले प्रदान गर्ने व्यक्तिगत हायर पर्चेज कर्जा तथा मार्जिन प्रकृतिको कर्जाको जोखिम भार १५० प्रतिशत कायम गरियो । मौद्रिक नीतिले यी र यस्ता किसिमका नीति अपनाएपछि त्यसको असर शेयर बजारमा देखिनु स्वाभाविक नै थियो । नभन्दै, २०७८ असार १ गते ३०६४ विन्दुमा रहेको नेप्से कात्तिक २ मा पुग्दा २४८१ विन्दुसम्म खुम्चिन पुग्यो । राष्ट्र बैंकको नीतिगत कडाइका कारण बजार घट्ने क्रम अझै रोकिएन बरू, नेप्से २०७९ असार मसान्तमा पुग्दा २००९ विन्दुमा सीमित हुन पुग्यो । आर्थिक वर्ष २०७८/७९ को मौद्रिक नीतिकै कारण त्यस समयमा शेयर बजार निकै सुस्त अवस्थामा पुग्यो । त्यतिबेला बैंकहरूमा बिस्तारै तरलताको चाप पर्दै गएर ब्याजदर समेत बढ्न लागेको थियो ।

यसपछि, आर्थिक वर्ष २०७९/८० को मौद्रिक नीतिले एउटै बैंक तथा वित्तीय संस्थाबाट ४ करोडसम्म ऋण लिन पाउने व्यवस्था हटाई एउटैबाट पनि अधिकतम १२ करोड रुपैयाँसम्म ऋण दिन पाउने व्यवस्था गर्यो । शेयर धितोमा प्रवाह हुने कर्जाको जोखिम भार २५ लाख रुपैयाँसम्मको कर्जाको हकमा १०० प्रतिशत र सोभन्दा माथिको कर्जाको हकमा जोखिम भार १५० प्रतिशत राख्नुपर्ने व्यवस्था यथावत नै राख्यो । मौद्रिक नीति शेयर बजार अनकूल नआउँदा यसवर्ष पनि सूचकमा सुधार हुन सकेन । २०७९ असार मसान्तमा २००९ विन्दुमा रहेको नेप्से २०८० असारमा पुग्दा २०९७ विन्दुमै कायम रह्यो ।

आर्थिक वर्ष २०८०/८१ को मौद्रिक नीतिको पहिलो समीक्षाबाट ५० लाखभन्दा बढी शेयर धितो कर्जाको जोखिमभार १५० प्रतिशतबाट १२५ प्रतिशतमा झारियो । २०८० असोजमा एकीकृत निर्देशनबाट १२ करोडसम्मको शेयर कर्जाको सीमालाई बढाएर व्यक्तिगततर्फ १५ करोड र संस्थागततर्फ २० करोड रुपैयाँको सीमा तोकियो । मौद्रिक नीतिमार्फत सहजता अपनाएसँगै शेयर बजार माथि उक्लिन थाल्यो । २०८० असारमा २०९७ विन्दुमा रहेको नेप्से २०८१ असारमा २२४० विन्दुमा पुग्यो ।

चालु आर्थिक वर्ष २०८१/८२ को मौद्रिक नीतिले संस्थागत मार्जिन प्रकृतिको शेयर धितो कर्जाको २० करोडको सीमा हटायो भने व्यक्तिगततर्फको १५ करोडको सीमा यथावत् राख्यो । शेयर धितो कर्जाको जोखिमभार १२५ प्रतिशत कायमै रह्यो । शेयर बजारमा नीतिगत लचकता अपनाउँदा ३ वर्षदेखि निराशामा रहेको बजार केही हदसम्म हौसियो । २०८० चैत मसान्तमा २०२५ विन्दुमा रहेको नेप्से २०८१ चैत मसान्तमा आइपुग्दा २६६२ विन्दुमा पुग्यो । तथापि, यसबीचमा अर्थात् २०८१ साउन मसान्तमा नेप्से ३००० विन्दुसम्म पुगेको थियो । यसरी, ५ वर्षको तथ्यांक हेर्दा मौद्रिक नीतिले नै शेयर बजारलाई डोहोर्याएको देखिन्छ ।

अस्थिर नीतिसँगै बजारमा फैलाइने ह्विम

पछिल्लो ५ वर्षको तथ्यांक हेर्दा नै केन्द्रीय बैंकले मौद्रिक नीतिमार्फत शेयर बजारलाई सधैं अस्थिर बनाएको हो कि जस्तो देखिन्छ । शेयर लगानीकर्ताले पनि आफूहरूले बजार बढाइदिन भनेर सरकारसँग माग नगरेको र स्थिर नीति चाहेको तर्क गर्दै आएका छन् । यद्यपि, मुलुकको आर्थिक अवस्था, बजारको माग, तरलता, ब्याजदर जस्ता धेरै विषयलाई ध्यानमा राखेर नीति ल्याउनुपर्ने बाध्यात्मक स्थितिमा राष्ट्र बैंक छ । त्यसैले, नीति सधैं स्थिर हुनुपर्छ भन्ने हुँदैन । अवस्था र आवश्यकताको आधारमा परिमार्जन तथा नीति निर्माणको काम हुनु स्वाभाविक हो ।

तर, यस किसिमको नीतिगत उतारचढावको फाइदा भने सीमित व्यक्ति तथा समूहले लिने गरेका छन् । नेपाली शेयर बजारमा मौद्रिक नीति आउनुअगावै विभिन्न किसिमका अफवाह फैलाउने काम हुन्छ । लगानीकर्तालाई शेयर खरिद वा बिक्री गर्नका लागि उक्साउने काम यस्तै किसिमको नीति आउने र बनाउने समयमा हुने गरेको छ । नयाँ मौद्रिक नीति आउँदा होस् वा त्रैमासिक, मध्यावधि समीक्षामा किन नहोस्, मौद्रिक नीतिमा यस्तो परिवर्तन आउँछ र उस्तो परिवर्तन आउँछ भनेर ह्विम चलाउने र त्यसैका आधारमा शेयर बजारलाई झार्ने वा उठाउने खेल हुँदै आएको छ ।

तथापि, नेपाली शेयर बजारमा मौद्रिक नीति ल्याउने समयमा मात्रै ह्विम फैलाइन्छ भन्ने होइन । कुन दलको सरकार बन्दैछ ? अर्थमन्त्री को बन्दैछ ? राजनीतिक माहोल कस्तो हुँदैछ ? यी सबै कुराको प्रभाव बजारमा रोचक ढंगमा देखिने गरेको छ । वास्तवमा शेयर बजार राजनीतिक घटनाक्रमले भन्दा पनि मुलुकको आर्थिक स्थिति, ब्याजदर, बैंक तथा वित्तीय संस्थाको आम्दानी र यससँग जोडिएका नीतिका आधारमा चल्नुपर्ने हो, जुन हुन सकेको छैन । यसबाट पनि नेपाली पूँजी बजार अझै सबल बन्न नसकेको र लगानीकर्ता ह्विमको पछाडि दौडिने गरेको स्पष्ट हुन्छ ।

बजार परिपक्व नभएकै कारण राजनीतिक घटनाक्रमसँगै अन्य विविध विषयसँग जोडेर लगानीकर्ताले खेल्ने गरेका छन् । कुनै समय तरलता अभावको हल्ला पिटाएर शेयर बजार प्रभावित बनाउने काम गरिन्छ भने कुनै समय यस्तो नीति आउँदैछ भन्ने हल्ला चलाइन्छ । सूचीकृत कम्पनीले दिने प्रतिफलका विषयदेखि नियामकीय निकायका नीतिसँग जोडेर पनि धेरैले बजारमा खेल्ने गरेका छन् । यसमाथि सरकारको सधैंको अस्थिर नीतिले बजारमा खेल्नेहरूका लागि सिँढी खडा गरेको देखिन्छ, जसको प्रत्यक्ष मारमा भने सर्वसाधारण शेयर लगानीकर्ता पर्ने गरेका छन् ।

वर्षौंदेखि एउटै मुद्दा

नेपाली पूँजी बजारमा नयाँनयाँ औजारको प्रवेश हुन सकेको छैन । हाम्रोमा सधैं सूचक र कारोबार रकमलाई मात्रै बढी केन्द्रमा राख्ने गरिन्छ । हरेक महिना वा वर्षमा नेपाली पूँजी बजार सबल बनाउने विषयमा कति काम भयो र कति हुन आवश्यक छ ? यी विषयमा बहस हुन सकेको छैन । अन्तर्राष्ट्रिय बजारमा कस्ता प्रविधि प्रयोगमा छन् ? शेयर बजारको नीतिगत व्यवस्था र पूर्वाधार कस्ता छन् ? लगानीकर्ताले भोगिरहेका समस्या के हुन् ? समस्या समाधान कसरी गर्ने ? कसले गर्ने ? यी विषयमा सरकार, नियामक तथा पूँजी बजारका सरोकारवालामा चासो देखिँदैन ।

नेपाली बजारमा नेप्से सूचक र कारोबार बढ्दा पूँजी बजार राम्रो भएको र घट्दा नराम्रो भएको भन्ने तर्क गरिन्छ । पूँजी बजारसँग सम्बन्धित निकाय, नियामक, लगानीकर्तासमेतले समग्र पूँजी बजारलाई सबल बनाउने विषयमा खासै चासो दिएको देखिँदैन । दीर्घकालीन नीति, प्रविधि, पूर्वाधारमा लगानी गरेर अगाडि जानुपर्ने ठाउँमा टुक्रे नीति र क्षणिक प्रभावका विषयमा मात्रै समग्र पूँजी बजार रुमल्लिइरहेको छ । करीब तीन दशक यात्रा पार गरिसकेको नेपाली पूँजी बजार अझै पनि तुलनात्मक रूपमा निकै कमजोर अवस्थामा छ ।

वर्षौंदेखि पूँजी बजार सुधारका लागि गरिने भनेका र सरकारका नीतिमा परेका कार्यक्रम अगाडि बढ्न सकेका छैनन् । केही समय चर्चामा आएपछि कार्यक्रम र योजना नै गुमनाम बन्ने अवस्था देखिँदै आएको छ । आधारभूत रूपमा नेप्से सूचक र शेयर कारोबार घटबढ हुनुबाहेक नेपाली पूँजीबजारमा नाम लिनयोग्य कुनै काम हुन सकेका छैनन् । धितोपत्र बोर्ड, नेप्से तथा सरकारका नीतिमा सधैं एउटै कार्यक्रम दोहोरिइरहेका छन् । लगानीकर्ताले बेलाबेला राख्ने गरेका माग र उठाउने आवाज वर्षौंदेखि एउटै छन्, अझ भनौं फेरिन सकेका छैनन् ।

नेप्सेको समस्या, टीएमएसमा देखिने समस्या वर्षौंदेखि उस्तै प्रकृतिका छन् । शेयर लगानीकर्ताले शेयर कारोबारमा नयाँ प्रविधि, नयाँ प्रकृति र विस्तारित क्षेत्रको अनुभूति गर्न पाएकै छैनन् । आजका दिनमा पनि शेयरबजारका लागि धितोपत्र औजारको विविधीकरण गर्ने, डेरिभेटिभ बजार सञ्चालन गर्ने, सर्टसेल व्यवस्था, नेप्से इन्डेक्स ३०, मार्जिन कारोबार, इन्ट्रा डे (एक दिनमै शेयर किनेर बेच्न मिल्ने) दर्जनौं मुद्दामा काम हुन सकेको छैन ।

यी औजार नआउनु त परको कुरा, हामीसँग भएको स्रोत–साधन र पूर्वाधारबाट बजारलाई मजबुत बनाउन सकिने कामसमेत हुन नसकेको गुनासो सधैं आउने गरेको छ । लगानीकर्ताले अन्तर्राष्ट्रिय स्तरमा प्रयोगमा रहेका औजार र प्रविधि उपयोगको महसुस गर्न पाएका छैनन् । अख्तियारी प्राप्त निकायले उच्च मनोबलका साथ काम नगरेसम्म यो स्थिति फेरिन सक्दैन । बजार परिपक्व बनाउने प्रविधि, नीति र औजार नआएसम्म नेपाली पूँजी बजार सीमित व्यक्ति वा समूहभित्र मात्रै सीमित हुनेछ । यसतर्फ सरकार, नियामक र सम्बन्धित निकायको ध्यान जान जरूरी छ ।

पछिल्लो पाँच वर्षमा शेयरबजारबारे भएका नियामकीय नीतिगत परिवर्तन

प्रतिक्रिया