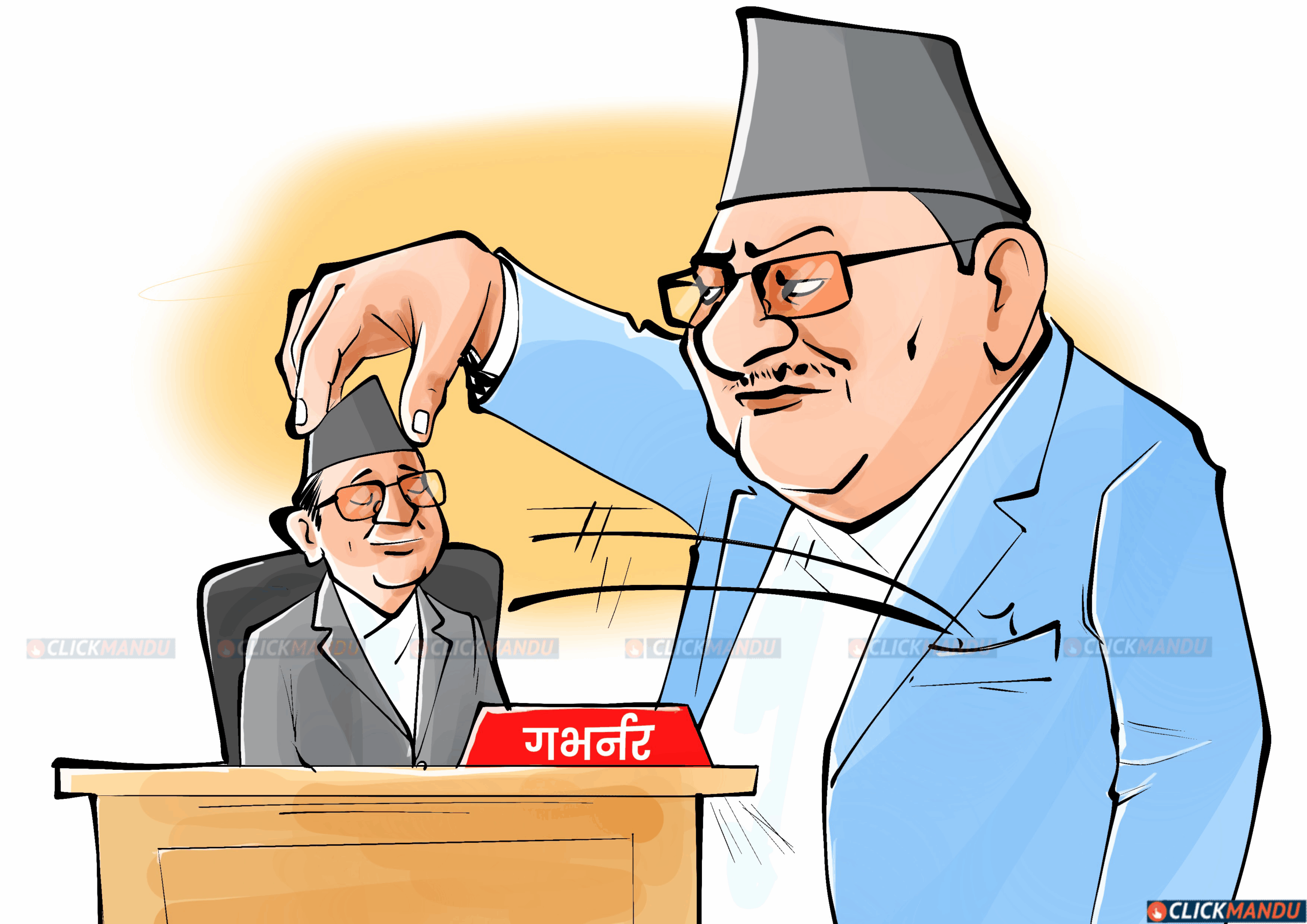

प्रधानमन्त्री आफूले भनेको गरिदिने, आफूअनुकूल तथ्यांक देखाउने र आफ्नो प्रतिकूल तथ्याड्ढ लुकाइदिने व्यक्तिलाई गभर्नर बनाउन चाहन्छन्। आफ्नो पार्टीको सरकार आउनेबित्तिकै सरकारलाई सहयोग पुग्ने तथ्यांक निकाल्ने, विपक्षीको सरकार आउँदा अवस्था बिग्रिएको तथ्यांक देखाउने प्रचलन नै भइसकेको छ। त्यसैले त, आजसम्म पार्टीको सदस्य भएको व्यक्तिलाई राजीनामा दिन लगाइन्छ र भोलिपल्टै गभर्नरको कुर्सीमा राखिन्छ। त्यहीँबाट शुरु हुने हो, केन्द्रीय बैंकको स्वायत्ततामा प्रहार।

शोभनदेव पन्त

नेपाल राष्ट्र बैंकले मुद्रास्फीति र मूल्य स्थिरता कायम गर्ने उद्देश्यले नीति बनाएको हुन्छ, जसले सर्वसाधारणको हित सम्बोधन गर्छ । राजनीतिक उद्देश्य मात्रै भयो भने सर्वसाधारणको हित मासिन पनि सक्छ । त्यसैले, राष्ट्र बैंकले नितान्त वित्तीय योग्यता र आर्थिक आधारलाई ध्यान दिएर मुद्रास्फीति र मूल्य स्थिरताको काम गर्नुपर्छ । यस कामका लागि केन्द्रीय बैंक स्वायत्त हुन आवश्यक छ ।

२०५८ सालअघि अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) को प्रतिवेदनले नेपालका वित्तीय संस्था (नेपाल बैंक, राष्ट्रिय वाणिज्य बैंक र कृषि विकास बैंक) ले लिनुपर्ने गति लिन नसकेको देखाएको थियो । प्रतिवेदनमा राष्ट्र बैंक स्वायत्त नभएको कारण नेपालको बैंकिङ क्षेत्रले गति लिन नसकेको भनिएको थियो ।

विश्वका अन्य राष्ट्रहरूमा जस्तै वित्तीय स्थिरता कायम गर्न केन्द्रीय बैंक स्वायत्त हुनुपर्छ भन्ने अवधारणाअनुरूप नेपालमा पनि २०५८ सालपछि राष्ट्र बैंक स्वायत्त भयो । नेपाल राष्ट्र बैंक ऐन, २०५८ ले केन्द्रीय बैंकलाई एक स्वायत्त निकाय बनाएर नेपालको अर्थतन्त्रलाई नयाँ दिशा दियो ।

जुन उद्देश्यका लागि केन्द्रीय बैंक बनेको थियो, अहिले ती उद्देश्य कति हासिल भए ? वित्तीय स्थिरता कायम किन भएन भन्ने प्रश्नको जवाफमा ‘सहकारी’लाई उदाहरणको रूपमा लिन सकिन्छ । सहकारीमा सर्वसाधारणको झन्डै ७ खर्ब रुपैयाँ बचत छ । राज्यले ऋण लिएर चालु खर्च गर्नुपर्ने अवस्था छ । च्याउझैं सहकारीको खेती भयो । सहकारीले सर्वसाधारणबाट अर्बौं रुपैयाँ उठाए र रियलइस्टेटमा लगानी गरे । सहकारी सञ्चालकमध्ये कतिपयले आफ्नै नाममा, कतिपयले नातेदारका नाममा करोडौं रुपैयाँ लगानी गरे । सर्वसाधारणको पैसा कसरी दुरुपयोग भइरहेको छ भन्ने सबैलाई जगजाहेर थियो । सहकारीहरू बैंकभन्दा पनि ठूला बनिसकेका थिए । सहकारीमा नियमन भएन । राष्ट्र बैंकले पनि त्यसलाई जिम्मा लिएन । अहिले सहकारी क्षेत्रमा आएको समस्याको परिणाम समग्र वित्तीय क्षेत्रले भोगिरहेको छ । सर्वसाधारणले बैंकमा राखेको रकम पनि सहकारीमा झैं डुब्ने हो कि भन्ने आशङ्का उब्जिएको छ । केवल एउटा संस्थाले नजरअन्दाज गर्दा यस्तो अवस्था भयो ।

स्वायत्तताको अभ्यास गर्ने संस्थाले सर्वसाधारणको विश्वास जित्न सक्नुपर्छ । सबैको आत्मविश्वास बढाउन सक्नुपर्छ । २०१२ सालमा बनेको ऐनअनुसार २०१३ सालमा राष्ट्र बैंक स्थापना भयो । २०५८ मा उक्त ऐन संशोधन गरेर केन्द्रीय बैंकलाई स्वायत्त निकाय बनाइयो । राष्ट्र बैंक स्वायत्त निकाय बनेको दुई दशक नाघिसक्यो । तर, अहिले पनि ‘मेरो बचत’ डुब्ने हो कि भन्ने आशङ्का सर्वसाधारणमा देखिन्छ ।

पैसाको रेखदेख गर्ने जिम्मा पाएको राष्ट्र बैंकले ती सहकारीका अराजक गतिविधिमा किन ध्यान दिएन ? शुरूका दिनदेखि नै किन पैसा दुरुपयोग गर्ने गतिविधि रोक्न सकेन ? सहकारीहरू राष्ट्र बैंकको दायराभन्दा बाहिर भए पनि वित्तीय कारोबार अथवा वित्तीय स्थिरताको कुरासँग जोडिएको हुनाले सहकारीलाई केन्द्रीय बैंकले किन स्वीकारेन ? राष्ट्र बैंकले २०५८ सालमा नै वित्तीय स्थिरताको जिम्मेवारी पायो । राष्ट्र बैंकलाई सरकारको प्रमुख सल्लाहकार भनिन्छ । तर, सरकारीका सम्बन्धमा राष्ट्र बैंक किन मौन बसेको ? यहीँ हो स्वायत्तताको प्रश्न आउने ।

२०६४ सालमा तत्कालीन गभर्नर डा. विजयनाथ भट्टराईमाथि मुद्दा लगाइयो । उहाँ निलम्बनमा पर्नुभयो । त्यस्तै, २०७९ सालमा निवर्तमान गभर्नर महाप्रसाद अधिकारी र तत्कालीन अर्थमन्त्री जनार्दन शर्माका बीच उत्पन्न टकरावका कारण अधिकारी निलम्बनमा पर्नुभयो । सूचना चुहाएको भन्दै गभर्नरमाथि छानबिन समिति गठन गरिएको थियो । पछि मुद्दा जितेर पुनर्बहाली हुनुभयो । २०५७ सालमा तत्कालीन गभर्नर तिलक रावलमाथि यस्तै व्यवहार भएको थियो । रावल, भट्टराई र अधिकारी तीनै जनाले अदालतको साथ पाए ।

यी घटनाहरूले केन्द्रीय बैंकको स्वायत्ततामाथि ठूलो प्रश्न खडा गर्छन् । राष्ट्र बैंक स्वायत्त बन्न नसेकेको प्रमाण दिन्छन् । स्वायत्त भएर काम गर्न खोज्दा सरकारले जुनसुकै बेला पनि हलो अड्काउन सक्छ भन्ने बुझिन्छ । राष्ट्र बैंक र गभर्नरले त सरकार चलाइरहेका व्यक्तिहरूको स्वार्थअनुसार काम गर्नुपर्ने रहेछ भन्ने देखाउँछ । गभर्नर आफैंमा राजनीतिक नियुक्ति हो, त्यसो हुँदा सरकारले जे–जे भन्छ त्यही गर्नैपर्यो ।

कानूनले स्वायत्त निकायको रूपमा अथ्र्याए पनि राजनीतिक स्वार्थका कारण राष्ट्र बैंक कहिल्यै स्वायत्त निकाय बन्नै सकेन र बन्न दिइएन । पूर्वगभर्नरहरूका सन्दर्भमा सरकारले लिएको नीति र घटना हेर्दा राजनीतिक संरक्षणविना गभर्नर मात्रैले काम गर्न कठिन छ भन्ने देखाउँछ । राजनीतिक स्वार्थ सम्बोधन नगरिदिए जुनसुकै बेला कसै न कसैको शिकार बन्नुपर्छ भन्ने मनोवैज्ञानिक डर गभर्नरमा रहिरहने भयो । यसले केन्द्रीय बैंकको स्वायत्तता गुम्दै गएको देखाउँछ ।

२०४६ सालको परिवर्तनअघि नेपालमा तीनवटा मात्रै वित्तीय संस्था थिए । त्यसपछि भने बैंकको लाइसेन्स वितरण शुरू भयो । तर, जसरी ‘फिट एण्ड टेस्ट’ गरिनुपथ्र्यो त्यसरी गरिएन । केन्द्रीय बैंकलाई लाइसेन्स बाँड्ने निकायमात्र बनाइयो ।

परिणामस्वरूप, २०७० सालसम्म आइपुग्दा दुई सयभन्दा बढी वित्तीय संस्थाहरू भए । केही संस्था डगमगाउन थाले । केही संस्थामा विकृति आउन थाल्यो । धेरै संस्था किन चाहियो भन्ने बहस शुरू भयो । मर्जर नगरेसम्म वित्तीय स्थिरतामाथि नै प्रश्न आउँछ भन्दै १० वर्ष उमेर पनि नभएका कम्पनीलाई मर्जरमा जान बाध्य बनाइयो । राष्ट्र बैंकका अधिकारीहरू निकै बुद्धिमान र उच्च वर्गका हुन्छन् । धेरै कुरामा ज्ञानले निपूण हुन्छन् । उनीहरूले नै सबै वित्तीय संस्थाहरूलाई नियम पालना गर्न बाध्य पारिरहेका हुन्छन् । भोलिका दिनमा देशलाई कता लैजाने भन्ने आधार राष्ट्र बैंकले तयार गर्न सक्छ । तर, स्वायत्त निकाय राष्ट्र बैंकले लाइसेन्स बाँड्ने कार्य कहीँकतै नमिलेको जस्तो लाग्दैन ?

२०१२ सालदेखि अहिलेसम्म राष्ट्र बैंकमा १७ गभर्नर बने । बैङ्किङ क्षेत्रलाई बुझेकाहरू गभर्नर हुन्छन् तर यस्ता समस्या कहाँबाट आउँछन् ? जवाफ हो, राष्ट्र बैंक स्वायत्त छैन ।

केन्द्रीय बैंकको स्वायत्तता न अर्थमन्त्री चाहन्छन् न त सरकार नै । कता–कता स्वायत्तता राष्ट्र बैंक आफैंलाई पनि बोझ भएको हो कि भन्ने लाग्छ । बरू राष्ट्र बैंकलाई अर्थ मन्त्रालयको शाखाको रूपमा चलायो भने धेरै दायित्व पनि लिनु नपर्ने मानसिकता केन्द्रीय बैंक हाँक्नेहरूले बनाइसकेको विगतका घटनाहरूले पुष्टि गर्छ ।

२०५८ सालमा अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) र विश्व बैंकको दबाबमा स्वायत्तता नामको बोझ झुण्ड्याइयो । साँच्चिकै हामीले महसुस गरेर स्वायत्तता ल्याएको होइन । स्वायत्तता राष्ट्र बैंकलाई पनि बोझ भयो, दुःख बेसाउने बाटो भयो ।

राष्ट्र बैंक ऐन २०५८ को दफा २१ मा सञ्चालकको अयोग्यता तोकिएको छ । उक्त दफाको पहिलो नम्बरमै राजनीतिक दलको सदस्य वा पदाधिकारी सञ्चालक बन्न अयोग्य हुने उल्लेख छ । सञ्चालक बचतकर्ताको संरक्षक हो भन्ने सोचले यो व्यवस्था गरिएको महसुस हुन्छ किनकि अराजनीतिक व्यक्तिले मात्र सर्वसाधारणको हित सोच्न सक्छ । ऐनले गरेको व्यवस्थालाई मिहिन ढंगले केलाउने हो भने राष्ट्र बैंकको सन्दर्भमा संसद्ले बनाएको ऐनको मर्मविपरीत काम भएको छ । त्यसैले स्वायत्तता धरापमा परेको छ ।

अर्थ मन्त्रालय पनि राष्ट्र बैंकलाई एउटा शाखाको रूपमा चलाउन चाहन्छ । प्रधानमन्त्रीलाई पनि आफूले भनेको गरिदिने, आफूअनुकूल तथ्याङ्क देखाउने र आफ्नो प्रतिकूल तथ्याङ्क लुकाइदिने व्यक्ति चाहिन्छ । आफ्नो पार्टीको सरकार आउनेबित्तिकै सरकारलाई सहयोग पुग्ने तथ्यांक निकाल्ने, विपक्षीको सरकार आउँदा अवस्था बिग्रिएको तथ्यांक देखाउने प्रचलन नै भइसकेको छ । त्यसैले त, आजसम्म पार्टीको सदस्य भएको व्यक्तिलाई राजीनामा दिन लगाइन्छ र भोलिपल्टै गभर्नरको कुर्सीमा राखिन्छ । त्यसैले, गभर्नर यो वा त्यो पार्टीको भागमा हुनुपर्छ भनेर झगडा नै हुने गरेको छ । त्यहीँबाट हो केन्द्रीय बैंकको स्वायत्ततामा प्रहार शुरू हुने ।

हेर्दा हेर्दै एउटा गभर्नर निलम्बनमा पर्छ, अदालतबाट अर्को गभर्नर नियुक्त हुन्छ । ६/७ महिना उसले काम गर्छ । त्यस्तो बेलामा गभर्नरको मानसिकता यस्तै हो भन्ने भइदिन्छ । वित्तीय क्षेत्रका लागि भनेर जोखिम लिएर कसैले काम गर्नै चाहँदैन । त्यसो गर्दा सजाय भोग्नुपर्ने अवस्था आउने भएपछि स्वायत्तताको अभ्यास किन गर्ने ? यसर्थ, राष्ट्र बैंकलाई स्वायत्त निकाय बनाउन गभर्नरको कुर्सीमा स्वतन्त्र व्यक्ति बस्नुपर्छ । राष्ट्र बैंकको स्वार्थलाई हेरेर काम गर्ने व्यक्ति हुनुपर्छ । स्वतन्त्र र योग्य व्यक्तिलाई गभर्नर बनाउन अहिलेको राजनीतिक व्यवस्थाले के त्याग गर्न सक्छ ? यो सबैभन्दा ठूलो प्रश्न हो ।

ऐनले तोकिदिएको अयोग्यता सम्बन्धी व्यवस्थालाई आफुअनुकूल व्याख्या गरेर, आफ्ना मान्छेको योग्यता पुर्याएर स्वायत्तता कायम गर्नै सकिँदैन । राजनीतिक हस्तक्षेप र संस्थागत मनोविज्ञानले स्वायत्ततालाई कमजोर बनाएको छ । राष्ट्र बैंकमा स्वायत्तताको सार्थक कार्यान्वयनका लागि पारदर्शी नियुक्ति, बलियो नियमन र राजनीतिक हस्तक्षेप न्यूनीकरण आवश्यक छ । नत्र केन्द्रीय बैंकको स्वायत्तता कागजमा मात्रै सीमित रहन्छ ।

(पन्त पूर्वबैंकर हुन् ।)

प्रतिक्रिया