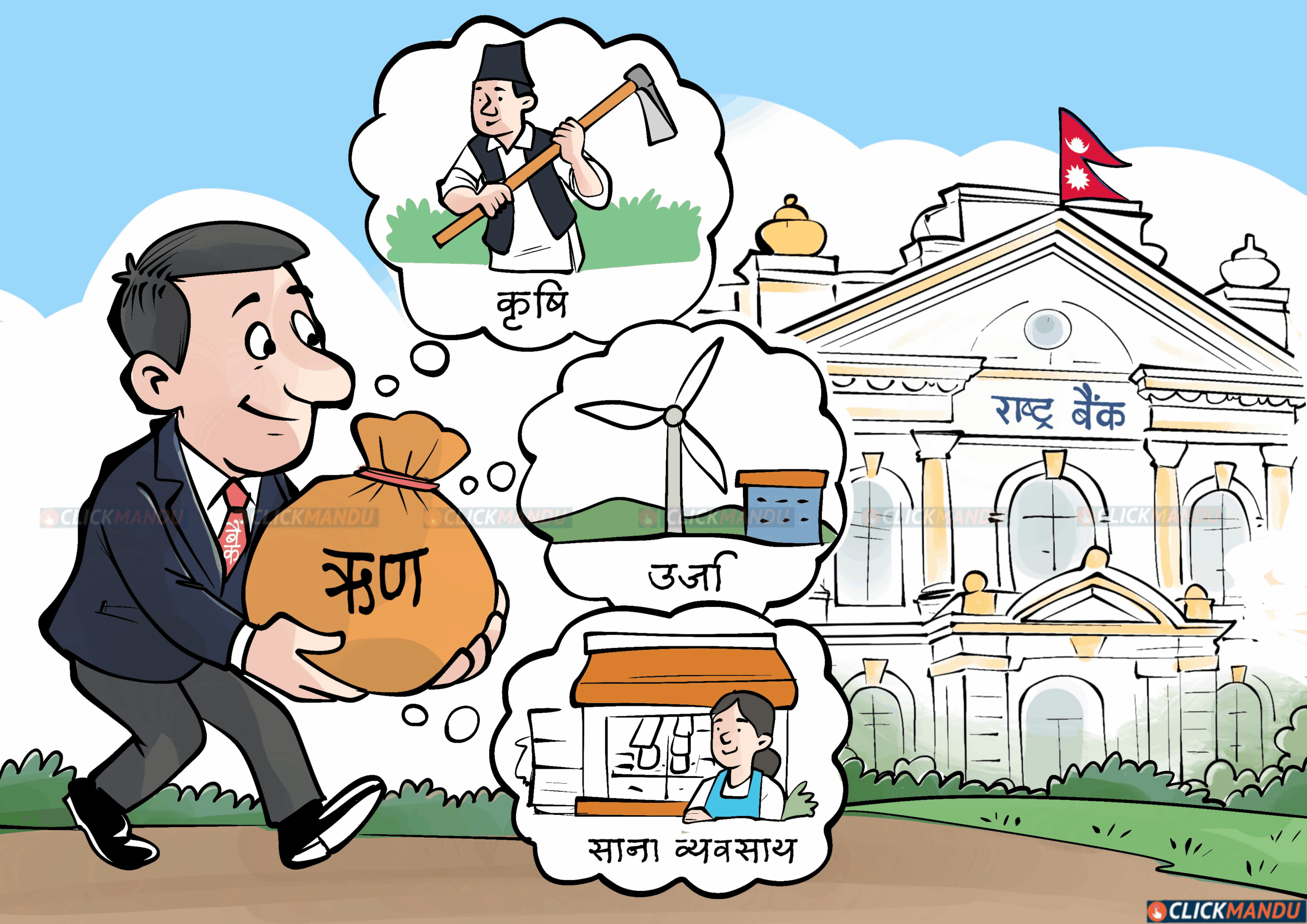

उदार आर्थिक तथा वित्तीय नीति अवलम्बन गरिएको मुलुकमा निर्देशित कर्जाको ठूलो हिस्सा तोकिदिएर बैंक तथा वित्तीय संस्थाहरूलाई जबर्जस्ती त्यस क्षेत्रमा लैजाँदा बढ्ने वित्तीय जोखिमको जिम्मेवारी कसले लिन्छ?

डा. गजेन्द्र विष्ट

नेपालमा कार्यरत स्ट्याण्डर्ड चार्टर्ड बैंकले गत असारसम्म निर्देशित कर्जासम्बन्धी केन्द्रीय बैंकले गरेको नीतिगत व्यवस्थाको अनुपालना नगरेका कारण झण्डै १५ करोड रुपैयाँ बराबरको जरिवाना स्वीकार्नुपर्यो । निर्देशित कर्जाको अनुपालना गर्दा हुने जोखिमभन्दा १५ करोड रुपैयाँ बराबरको जरिवाना स्वीकार्नु उसका लागि सस्तो परेको विश्लेषण गरिएको छ । यस बैंकले पहिला पनि सरकारले तोकेका कतिपय प्राथमिकताका क्षेत्रमा कर्जा प्रवाह नगरेर जरिवाना स्वीकारेका थुप्रै दृष्टान्त छन् । केन्द्रीय बैंकको दबाब परेपछि धेरै बैंकहरूले अन्य बैंकसँग भएको बढी कर्जा खरिद गरी निर्देशनको पालना गरेका हुन् । खासमा स्ट्याण्डर्ड चार्टर्ड बैंकले अन्य बैंकका यस्ता कर्जा खरिद गर्दा पनि सम्भव नभएर कारबाही भोगेको हुनुपर्छ ।

अन्तर्राष्ट्रिय भुक्तानीको झण्डै एकाधिकार लिएर बसेको स्ट्याण्डर्ड चार्टर्ड बैंकलाई कारबाही गर्न कठिन छ । तथापि नेतृत्वको संक्रमणकाल पारेर यस्ता ठूला कारबाही गर्ने गरिएको छ । विदेशी बैंक नेपालको प्राथमिकताका क्षेत्रमा लगानी गर्दैन भनेर उसलाई थुप्रै आरोप लगाउन सकिएला । तर निर्देशित क्षेत्रमा कर्जा प्रवाह नगरेर कारबाही स्वीकार्ने स्ट्याण्डर्ड चार्टर्ड बैंकको अडानसँग थुप्रै नीतिगत विषयहरू पनि गाँसिएका छन् । उदार आर्थिक तथा वित्तीय नीति अवलम्बन गरिएको मुलुकमा निर्देशित कर्जा, त्यो पनि ठूलो हिस्सा ती क्षेत्रमा बैंक तथा वित्तीय संस्थाहरूलाई जबर्जस्ती लैजाँदा बढ्ने वित्तीय जोखिमको जिम्मेवारी कसले लिन्छ ?

लामो समयसम्मको आर्थिक संकुचनका कारण अहिले बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा बढ्दो क्रममा रहेको छ । ५/६ प्रतिशत प्रकाशित विवरणमा देखाइए पनि खराब कर्जाको अवस्था यो अनुमानभन्दा धेरै माथि रहेको आकलन गरिएको छ । अविश्वसनीय ढंगले खराब कर्जा बढ्दै गएको पृष्ठभूमिमा बैंकहरूमा अहिले ठूलै छटपटी छ । करीब ८० प्रतिशत जति कर्जाको साँवा, ब्याज, किस्ता भुक्तानी कठिन तवरले भइरहेको बैंकरहरूबीचको कुराकानीबाट थाहा पाउन सकिन्छ । बाँकी कर्जाको जोखिम बढ्नेमा कोभिड महामारी, रुस–युक्रेन युद्ध, भारत–पाकिस्तान युद्धको असर मात्र छैन, केही क्षेत्रबाहेक ठूलो परिमाणमा रहेको निर्देशित कर्जाको भूमिका पनि छ । भइरहेको व्यवस्था र आगामी वर्षहरूमा कायम गर्नुपर्ने समेत गरी बैंक तथा वित्तीय संस्थाहरूले विभिन्न क्षेत्रमा करीब ५० प्रतिशत जति निर्देशित कर्जाको हिस्सा कायम गर्नुपर्ने हुन्छ । यति ठूलो मात्रामा निर्देशित कर्जाको सीमा तोकिदिँदा विदेशी मात्र होइन, स्वदेशी बैंकहरूलाई पनि निकै कठिन हुनेछ । निर्माण क्षेत्र बाहेक निर्देशित कर्जाको क्षेत्रमा नै धेरै खराब कर्जा रहेको छ । ब्याज पूँजीकृत गर्न पाइने भएकोले जलविद्युत्का क्षेत्रमा प्रवाहित कर्जा खराब बन्ने संभावना छैन । तर निर्माणाधीन अवस्थामा रहेका आयोजनाहरूको प्रक्षेपण हेर्ने हो भने र विद्युत्को एकाधिकारी खरिदकर्ता छिमेकी भारतसँगको बिग्रेको सम्बन्ध सुध्रिएन भने बैंक तथा वित्तीय संस्था र निजी क्षेत्रबाट भएको खर्बौं लगानी डुब्नेछ । वर्षैपिच्छे बढाउँदै लगिएको यस्तो हिस्साको अनुपालना सम्भव नभएको अवस्थामा स्ट्याण्डर्ड चार्टर्ड बैंक मात्र होइन, अन्य बैंकले पनि कारबाहीलाई ससम्मान स्वीकार गर्नुको विकल्प छैन ।

निर्देशित कर्जाको शुरूआत

निर्देशित कर्जाको यस्तो व्यवस्था खासमा २०३१ सालदेखि नै नेपालमा कार्यान्वयनमा छ । ५ प्रतिशतबाट शुरू गरिएको यस्तो कर्जा २०४७ सालमा अन्य उत्पादनशील क्षेत्र समेतलाई मिलाएर ४० प्रतिशत पुर्याइएको थियो । तर पछि मुलुकले अवलम्बन गरेको उदार आर्थिक नीति अनुरूप नभएको र यस्ता व्यवस्थाले मुलुकमा भित्रिने विदेशी लगानी निरुत्साहित हुने विश्लेषण गरी २०५९/६० सालदेखि घटाउँदै लगेर २०६४/६५ सालदेखि अनिवार्य नहुने व्यवस्था गरिएको थियो । चीन, रुस, भारत, भेनेजुएला, अर्जेन्टिना, जिम्बाब्वे जस्ता मुलुकमा निर्देशित कर्जाको यस्तो व्यवस्था असफल छ । तथापि मुलुकको आर्थिक समृद्धि हासिल गर्ने आवरणमा २०६८/६९ सालमा डा. युवराज खतिवडा गभर्नर भएको बेलादेखि यस असफल व्यवस्थालाई पुनः ब्युँत्याइएको थियो । त्यसबेला प्राथमिकताका विभिन्न क्षेत्रमा २० प्रतिशत कर्जा प्रवाह गर्नुपर्ने व्यवस्थासहित पुनः शुरु भएको यो नीति अर्का गभर्नर डा. चिरिञ्जीवी नेपालको पालामा २५ प्रतिशत र पछिल्ला गभर्नर महाप्रसाद अधिकारीको पालामा ३६ प्रतिशत हुँदै आगामी ८४ सालसम्ममा साना तथा मझौला उद्योगमा १५ प्रतिशत, कृषिमा १५ प्रतिशत, जलविद्युत्मा १० प्रतिशत र विपन्न क्षेत्रमा ५ प्रतिशत गरी कुल ४५ प्रतिशत कायम गर्नुपर्ने व्यवस्था छ । पर्यटन क्षेत्रमा तोकिएको व्यवस्था हाल सक्रिय छैन ।

अन्तर्राष्ट्रिय अभ्यासहरू

अन्तर्राष्ट्रिय जगतका अभ्यासहरूले देखाएअनुसार, बैंकिङ उद्योगमा कुल कर्जाको १५ प्रतिशतसम्मको निर्देशित कर्जालाई सफल र ३० प्रतिशतभन्दा बढीलाई खतराको संकेतको रूपमा लिइन्छ । जुन मुलुकमा निर्देशित कर्जाको हिस्सा १५ प्रतिशतमुनि छ र निर्देशित कर्जाको नियमन कडा छ, ती मुलुकहरूमा सफलताको स्तर सन्तोषजनक रहेको छ । दक्षिण कोरिया, जर्मनी, फ्रान्स, जापान, भेनेजुएला यसका केही उदाहरण हुन् । कोरिया र जर्मनीमा निर्यातको प्रतिस्पर्धी क्षमता विस्तारका लागि यस्तो कर्जाको व्यवस्था गरिएको थियो र कडा नियमनको व्यवस्था गरिएको थियो । त्यसले कर्जाको दुरुपयोग हुन दिएन र सफलता प्राप्त हुनसक्यो ।

चीनमा सार्वजनिक प्रतिष्ठानको उद्धारमा पनि यस्तो कर्जा प्रवाह भएकोले असफल भयो । यही कारण डुबेका कतिपय बैंकलाई उद्धार गर्नुपर्ने अवस्थामा पुग्यो चीन । शुरूमा उद्धारको रणनीति अपनाइए पनि जब यही कारण धेरै बैंकहरू डुब्न थाले, त्यसपछि चीनले त्यस्ता बैंकहरूलाई उद्धार गर्ने होइन, बन्द गर्न मार्गप्रशस्त गर्यो । क्षेत्रीय स्तरका धेरै बैंकहरूलाई यस्तो निर्देशनले चल्न नसक्ने अवस्थामा पुर्याइदियो । भारतमा कृषि, साना तथा मझौला उद्यम, निर्यात, आवास, सामाजिक पूर्वाधार, शिक्षा, तथा समाजका कमजोर वर्गलाई लक्षित गरी निर्देशित कर्जा शुरू गरिएको थियो । चीनमा जस्तै बैंकहरू सरकारको स्वामित्वमा भएकोले राजनीतिक हस्तक्षेप पनि भयो र यो नीतिगत व्यवस्था असफल भयो ।

भारतलाई विशेषगरी राजनीतिक हस्तक्षेपका आधारमा किसानलाई दिइएको कर्जामा छुट दिइँदा अप्ठ्यारो परेको थियो । भारतमा सन् १९६९ र १९८० मा गरी २० वटा बैंकलाई सरकारीकरण गरिएको थियो र धेरैजसो बैंकहरू सरकारी स्वामित्वमा रहन पुगेका हुन् । त्यसैले निर्देशित कर्जा प्रवाह गर्न सहज थियो । भारतमा पनि निर्देशित कर्जाको हिस्सा करीब ३० प्रतिशत थियो । कारण यो मात्रै होइन, बैंकहरूको खराब कर्जा बढेर २५/३० प्रतिशत पुगेको थियो । निर्देशित कर्जाको हिस्सालाई घटाउने र सम्पत्ति व्यवस्थापन कम्पनी स्थापना लगायत अन्य सुधारका उपाय अवलम्बन गरिएपछि खराब कर्जाको हिस्सा अहिले ३ प्रतिशतको हाराहारीमा आएको छ । अहिले फेरि सरकारीकरण गरिएका बैंकहरूलाई निजीकरण गर्ने घोषणा गरिएको छ । त्यसैगरी रुसमा ६० प्रतिशतभन्दा बढी, अर्जेन्टिनामा करीब ४० प्रतिशत, भेनेजुएलामा करीब ५० प्रतिशत, जिम्बाब्वेमा ५० प्रतिशत जतिको निर्देशित कर्जा सुशासनको अभाव, राजनीतिक हस्तक्षेप, कानूनी शासनको कमजोरी र भ्रष्टाचारका कारण असफल सिद्ध छ ।

परियोजना छनौटमा बैंकलाई स्वतन्त्रता

उदार अर्थनीति अवलम्बन गरिएका मुलुकमा त बैंक तथा वित्तीय संस्थाहरू कर्जा प्रवाहका लागि प्रायः स्वतन्त्र नै हुन्छन् । अन्य मुलुकमा भएका जस्तै अभ्यासहरू यहाँ पनि हुन दिनुपर्छ किनकि एउटा बैंकलाई एउटा उदार कानूनी संरचना अन्तर्गत निम्त्याएर पछि कस्दै लैजानु हुँदैन । त्यसो गर्दा विदेशी लगानीकर्ताहरूमा नकारात्मक सन्देश प्रवाह हुन्छ । आफ्नो व्यवसाय पहिचान गरी त्यसमा गुणस्तरीय सम्पत्ति सिर्जना गर्न र दायित्वको भुक्तानी गर्न सक्ने जिम्मेवारी बैंक तथा वित्तीय संस्थाहरूलाई नै सुम्पिनु उपयुक्त हुन्छ ।

केन्द्रीय बैंकले विद्यमान ऐन, नियम, निर्देशन र संरचना अन्तर्गत रहेर बैंक तथा वित्तीय संस्थाहरूले काम गरेका छन् कि छैनन् भनेर नियमन, सुपरिवेक्षण मात्र गरे पुग्छ । धेरै हस्तक्षेपले संस्थागत विकास र प्रणालीको सुदृढीकरण हुन सक्दैन । जनताको निक्षेप लिएर त्यसलाई सुरक्षित क्षेत्रमा लगानी गरी उनीहरूले चाहेको बखत निक्षेप फिर्ता गराउने दायित्व र दक्षता बैंकको नै हो र त्यसमा उनीहरू सक्षम रहेका हुन्छन् ।

एउटा उदाहरण यहाँ प्रासंगिक हुन सक्छ, निर्देशित कर्जाको अनिवार्य व्यवस्था नभएको बेला स्थापना भएको प्राइम कमर्सियल बैंकको कुनै समय जलविद्युत्का क्षेत्रमा अन्य बैंकको भन्दा धेरै ठूलो पोर्टफोलियो थियो । बैंकले प्रवर्द्धन गरेको मोडेलका कारण सात दशकमा उत्पादन हुन नसकेको विद्युत् नेपालमा उत्पादन शुरू भयो । यो बैंक कुनै समय करीब २८ वटा जलविद्युत् कम्पनीको लगानी व्यवस्थापनको अगुवाइ गरेर जलविद्युत् प्रवर्द्धनमा सहभागी भएको थियो ।

जलविद्युत् परियोजना प्रवर्द्धनमा दक्षता हासिल गरेको यस बैंकले जलविद्युत्का क्षेत्रमा व्यापार विस्तारको सम्भावना देखेर लगानी शुरू गरेको थियो, निर्देशित कर्जा प्रवाहको दबाबमा परेर होइन । प्राइम बैंकले पछि राष्ट्र बैंकको परियोजना कर्जा स्वाप गर्ने लचिलो नीतिका कारण अगुवाइको पुरानो हैसियत गुमाएको हुन सक्छ । तर, यसमा ठूलो रूपान्तरण भने आएको छ । त्यसैले बैंकहरू जनताको निक्षेपको पहिलो संरक्षक भएकोले उनीहरूबाट संकलित रकमको सदुपयोग हुनेगरी परियोजनाका नयाँ नयाँ क्षेत्रहरू खोजी गरी स्वतन्त्र र विज्ञताका आधारमा लगानी गर्न छुट दिनुपर्छ ।

सरकारी कार्यक्रमहरूको कार्यान्वयन गर्ने माध्यम सरकारी स्वामित्वका बैंक, सहकारी संस्थाहरू, लघुवित्तीय संस्थाहरूलाई छोडिदिनुपर्छ । ‘क’ वर्गका बैंकहरूलाई बढीमा १० प्रतिशतसम्म मात्र विपन्न वर्गको उत्थान वा समावेशी वित्तीय पहुँच विस्तारमा लगानी गर्न दिनुपर्छ । यस अतिरिक्त, अहिले बैंक तथा वित्तीय संस्थाहरूमा विभिन्न स्वार्थ समूहको दबाबमा स्प्रेड लगायत आम्दानीका दायरालाई साँघुरो बनाइएको छ । तिनलाई पनि सदाशयताका साथ लचिलो बनाउन आवश्यक छ । अन्यथा नीतिगत अस्थिरता र त्यसबाट पैदा भएको आर्थिक संकुचनका कारण बढ्दै गएको खराब कर्जा थेग्न बैंकहरू असमर्थ हुनेछन् भने सरकारलाई पनि यो निकै महङ्गो पर्न सक्छ ।

(डा. विष्ट पूर्वपत्रकार एवम् अर्थशास्त्री हुन् ।)

प्रतिक्रिया